Выбранный для просмотра документ Задачи Формир. фин.результата по основ.вид деят. Документ Microsoft Word.doc

Комитет образования и науки Курской области

Областное бюджетное профессиональное образовательное учреждение «Обоянский аграрный техникум»

|

Т.И.Алтунина

Задачи для самоподготовки к занятиям по профессиональному модулю Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации для студентов, обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет»

Тема: «Формирование финансового результата по основным видам деятельности организации» |

Обоянь 2018

Усердный в службе не должен бояться

своего незнания, ибо каждое

новое дело он прочтет

Козъма Прутков

Формирование финансового результата по основным видам деятельности организации

Финансовый результат от продажи продукции (работ, услуг) определяют на операционно-результатном сопоставляющем счете 90 "Продажи". Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и выявления финансового результата по ним. На этом счете отражаются, в частности, выручка и полная себестоимость по реализованным: готовой продукции, полуфабрикатам собственного производства и товарам; работам и услугам промышленного и непромышленного характера; покупным изделиям (приобретенным для комплектации); строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам; услугам связи и услугам по перевозке грузов и пассажиров; транспортно-экспедиционным и погрузочно-разгрузочным операциям, а также за предоставление за плату во временное пользование (временное владение и пользование) своих основных средств и нематериальных активов по договору аренды, участие в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

Счет 90 "Продажи" не является активно-пассивным счетом, как иногда его характеризуют в специальной литературе. На этом счете не бывает сальдо, и он не имеет отношения к балансу.

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается проводкой:

Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 90 "Продажи", субсчет "Выручка".

Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 20 "Основное производство" и др. в дебет счета 90 "Продажи", субсчет "Себестоимость продаж".

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи", субсчет "Выручка", отражается продажная стоимость реализованных товаров (в корреспонденции со счетами учета денежных средств и расчетов). По дебету в течение отчетного периода (в корреспонденции со счетом 41 "Товары") также отражается их учетная, или продажная, стоимость. По окончании отчетного периода по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", должна быть отражена покупная стоимость реализованных товаров. Для этого необходимо сторнировать сумму торговой наценки (накидки), относящейся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

Расходы на продажу (издержки обращения), относящиеся к реализованным за отчетный период товарам, которые были учтены на дебете счета 44 "Расходы на продажу", списываются с кредита этого счета в дебет счета 90 "Продажи", субсчет "Себестоимость продаж", как предлагается Планом счетов. Однако с практической точки зрения гораздо удобнее для учета издержек обращения ввести отдельный субсчет в рамках счета 90 - субсчет "Расходы на продажу" или "Коммерческие расходы", в дебет которого и списывать такие расходы. Такой порядок отражения в учете расходов на продажу значительно облегчит процесс составления Отчета о прибылях и убытках, в котором подобные расходы выделены в отдельную строку - "Коммерческие расходы".

К счету 90 "Продажи" могут быть открыты субсчета:

2 "Себестоимость продаж";

3 "Налог на добавленную стоимость";

4 "Акцизы";

5 "Коммерческие расходы";

6 "Управленческие расходы";

9 "Прибыль/убыток от продаж".

На субсчетах с первого по седьмой в течение отчетного года учитываются соответствующие показатели, формирующие финансовый результат от продажи продукции, товаров (работ, услуг). Причем на каждом из них весь год накапливается одностороннее сальдо, отражающее соответствующую величину нарастающим итогом с начала года, что очень удобно использовать при составлении квартальной и годовой бухгалтерской отчетности.

Субсчет 9 "Прибыль/убыток от продаж" предназначен для выявления финансового результата от продаж за отчетный месяц. С помощью этого субсчета выявленный финансовый результат переносится на счет 99 "Прибыли и убытки". Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 9 на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" ежемесячно закрывается и сальдо на отчетную дату не имеет, однако вести учетные записи на синтетическом счете без субсчетов невозможно, так как это не предусмотрено Инструкцией по применению Плана счетов бухгалтерского учета.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи", закрываются внутренними проводками с тем, чтобы на 1 января на всех субсчетах оказалось нулевое сальдо.

Аналитический учет по счету 90 "Продажи" (в разрезе каждого из субсчетов) можно вести по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости - и по другим аналитическим признакам (по контрагентам, регионам продаж и т.п.).

Общая схема отражения на счетах операций продажи продукции, работ, услуг в самом общем случае такова:

Д-т сч. 62 "Расчеты с покупателями и заказчиками" К-т сч. 90 "Продажи", субсчет "Выручка", - на сумму продажной стоимость продукции, включая НДС;

Д-т сч. 90 "Продажи", субсчет "Себестоимость продаж", К-т сч. 43 "Готовая продукция" - на производственную себестоимость реализованной продукции;

Д-т сч. 90 "Продажи", субсчет "Налог на добавленную стоимость", К-т сч. 68 "Расчеты по налогам и сборам", субсчет "По НДС", - на сумму НДС, подлежащего уплате в бюджет;

Д-т сч. 90 "Продажи", субсчет "Себестоимость продаж" или субсчет "Коммерческие расходы", К-т сч. 44 "Расходы на продажу" - на сумму расходов, связанных со сбытом произведенной продукции;

Д-т сч. 90 "Продажи", субсчет "Себестоимость продаж" или субсчет "Управленческие расходы", К-т сч. 26 "Общехозяйственные расходы" - на сумму расходов на управление (общехозяйственных) в зависимости от варианта отражения этих расходов, предусмотренного учетной политикой;

Д-т сч. 90 "Продажи", субсчет "Прибыль от продаж", К-т сч. 99 "Прибыли и убытки" - на сумму прибыли, полученной от продажи продукции, работ, услуг,

или

Д-т сч. 99 "Прибыли и убытки" К-т сч. 90 "Продажи", субсчет "Убыток от продаж", - на сумму убытка, полученного от продажи продукции, работ, услуг.

Задача 1

Отразите бухгалтерскими проводками в разрезе субсчетов следующие хозяйственные операции:

|

1.Списана выручка от продажи товаров, работ, услуг |

|

2.Списан убыток от продажи товаров, работ, услуг |

|

3.Списана себестоимость проданных товаров, работ, услуг |

|

4.Начислен НДС на стоимость проданных товаров, работ, услуг |

|

5.Определен финансовый результат от продажи товаров, работ, услуг (прибыль) |

|

6.Определен финансовый результат от продажи товаров, работ, услуг (убыток) |

|

7.Определена выручка от продажи товаров, работ, услуг (убыток) |

|

8.Начислен НДС с суммы полученных авансов |

|

9.Зачтен полученный аванс |

Решение:

|

Бухгалтерская операция |

Бухпроводка |

|

|

Дебет |

Кредит |

|

|

1.Списана выручка от продажи товаров, работ, услуг |

90.1 |

90.9 |

|

2.Списан убыток от продажи товаров, работ, услуг |

90.9 |

90.1 |

|

3.Списана себестоимость проданных товаров, работ, услуг |

90.9 |

90.2 |

|

4.Начислен НДС на стоимость проданных товаров, работ, услуг |

90.9 |

90.3 |

|

5.Определен финансовый результат от продажи товаров, работ, услуг (прибыль) |

90.9 |

99 |

|

6.Определен финансовый результат от продажи товаров, работ, услуг (убыток) |

99 |

90.9 |

|

7.Определена выручка от продажи товаров, работ, услуг (убыток) |

62.1 |

43 |

|

8.Начислен НДС с суммы полученных авансов |

62.2 |

68.1 |

|

9.Зачтен полученный аванс |

62.2 |

62.1 |

Задача 2

Определите финансовый результат деятельности организации. Хозяйственные операции отразите бухгалтерскими проводками.

Условие: ОПХ «Опытное» реализовало молоко Терскому молочному заводу в марте 20__г. в сумме выручки 77000 руб. НДС составил 7000 руб. Себестоимость продукции - 45000 руб.

Решение: В бухгалтерском учете были сделаны следующие записи по продаже молока.

Списана себестоимость проданной продукции:

Дт 90-2 Кт 43 - 45000 руб.

Отражена сумма выручки (задолженности покупателя):

Дт 62 Кт 90-1- 77000 руб.

Отражен НДС по проданной продукции:

Дт 90-2Кт 68 - 7000 руб.

На расчетный счет зачислена сумма выручки

Дт 51 Кт 62 - 77000 руб.

Отражена прибыль от продажи молока (запись в конце месяца):

Дт 90-9 Кт 99 - 25000 руб.

Задача 3

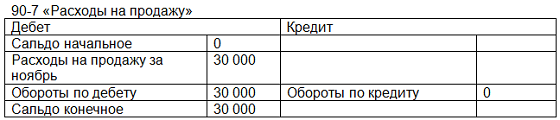

ООО «Ромашка» работает с ноября 20__ года. За ноябрь получена выручка 354 000 руб., в том числе НДС 54 000 руб., себестоимость реализованной продукции 250 000 руб., расходы на продажу 30 000 руб., общехозяйственные расходы 40 000 руб. Откройте счета и отразите в разрезе субсчетов соответствующие расходы и доходы по продаже. Определите финансовый результат от продаж.

Решение: Для этого запишем каждую из этих величин на соответствующем субсчете:

Сопоставим обороты по кредиту счета 90/1 – 354 000 руб. и сумме оборотов по дебету счетов 90/2, 90/3, 90/7, 90/8 – 374 000 руб. Поскольку расходов больше, чем доходов, то имеет место убыток. Этот убыток 20 000 руб. мы спишем с кредита счета 90/9 в дебет 99 счета.

Обратите внимание: в течение года сальдо по субсчетам 90-го счета не закрываются, везде есть остатки! А вот общее сальдо по всем счетам синтетического счета 90 получается нулевое:

250 000 + 54 000 + 30 000 + 40 000 = 354 000 + 20 000

Таким образом, счет 90 на конец месяца у нас закрылся.

Задача 4

Производственное предприятие "Альфа" согласно договору купли-продажи отгрузило предприятию оптовой торговли "Омега" готовую продукцию и выставило счет на сумму 64900 руб., в т.ч. НДС по ставке 18%. Прямые затраты на ее производство составили 22 000 руб., общепроизводственные- 10 000 руб., расходы на продажу-4000 руб. Предприятие "Омега" оприходовала товар и затем оплатило счет. Вся произведенная продукция продана.

Согласно учетной политике "Альфа" учет затрат на производство продукции осуществляется по неполной фактической себестоимости, выпуск готовой продукции отражается на счете 43 по фактической себестоимости.

Согласно договору купли-продажи переход права собственности происходит в момент отгрузки. Отразим в учете предприятия "Альфа" операции, связанные с продажей продукции.

Решение оформим в виде журнала операций.

|

|

Журнал хозяйственных операций |

Проводка |

Сумма, руб |

|

|

Дебет |

Кредит |

|||

|

2 |

Начислен НДС в бюджет |

90-3 |

68 |

9 900 |

|

3 |

Списана неполная фактическая себестоимость продукции |

90-2 |

43 |

35 000 |

|

4 |

Списаны общехозяйственные расходы |

90-2 |

26 |

10 000 |

|

5 |

Списаны расходы на продажу |

90-2 |

44 |

4 000 |

|

6 |

Определен финансовый результат от реализации |

90-9 |

99 |

6 000 |

|

7 |

Получены денежные средства от покупателя |

51 |

62 |

64 900 |

Задача 5

За сентябрь 20__г. ОАО «Ижмолоко» отгрузило покупателю готовой продукции на сумму 43250 тыс.руб. (в том числе НДС 7209 тыс.руб.). Согласно договору покупатель приобретает право собственности на товар по моменту отгрузки. Себестоимость готовой продукции равна 21480 тыс. руб.

По окончании каждого месяца определяется финансовый результат от продажи готовой продукции, в учете ОАО «Ижмолоко». Отразите хозяйственные операции бухгалтерскими проводками.

Решение: оформим в виде журнала операций

Основные корреспонденции счетов по учету финансовых результатов от продажи готовой продукции в ОАО «Ижмолоко»

|

Содержание хозяйственных операций |

Сумма тыс.руб. |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

Отражена выручка от продажи, подлежащая получению от покупателя |

43 250 |

62-021 |

90-01 |

|

Списывается себестоимость проданной продукции |

21 480 |

90-02 |

43-00 |

|

Начислен НДС к уплате в бюджет |

7 209 |

90-03 |

68-18 |

|

Поступили деньги от покупателей в оплату товаров |

43 250 |

50-01 |

62-021 |

|

Отражена прибыль отчетного месяца |

14 561 |

90-09 |

99-01 |

Закрытие субсчетов за июль месяц в учете отражается следующим образом. На субсчетах по продаже готовой продукции будут следующие остатки:

- кредитовое сальдо по субсчету 90-01 – 43 250 тыс.руб.

- дебетовое сальдо по субсчету 90-02 – 21 480 тыс.руб.

- дебетовое сальдо по субсчету 90-03 – 7 209 тыс.руб.

- дебетовое сальдо по субсчету 90-09 – 14 561 тыс.руб.

Сальдо по счету 90 «Продажи» по состоянию на 1 октября 20__г. равно нулю.

Задача 6

В октябре 20__г. ОАО «Ижмолоко» и ООО «Регион-Опт» заключили договор мены. ОАО «Ижмолоко» передает по договору партию вафельных рожков. Себестоимость рожков - 10 000 руб. В обычных условиях ОАО «Ижмолоко» реализует такую же партию товара за 18 000 руб. В обмен на товары ОАО «Ижмолоко» получает от ООО «Регион-Опт» партию казеина. В обычных условиях ОАО «Ижмолоко» покупает такую же партию за 18 000 руб.

Товары были оприходованы ООО «Регион-Опт» по бартерному договору, однако встречная поставка не была произведена в срок, указанный в договоре.

Бухгалтер ОАО «Ижмолоко» должен сделать проводки:

Решение: Существуют особенности отражения выручки по товарообменным (бартерным) сделкам. Дело в том, что если иное не предусмотрено договором, то право собственности на товар, которое передается по бартерному договору, переходит к покупателю только после того, как будет получено от него имущество, которое он должен передать взамен. До этого момента товар, который передали покупателю по бартерному договору, учитывается на счете 45 "Товары отгруженные".

Сумма выручки по бартерному договору рассчитывается исходя из рыночной стоимости того имущества, которое получили взамен.

Бухгалтерские проводки по учету доходов и расходов от обычных видов деятельности

|

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма, руб. |

Документы,на основании которых производится бухзаписи |

|

|

Дебет |

Кредит |

|||

|

Списана себестоимость товаров, отгруженных по товарообменному договору |

45 |

41 |

10 000 |

Товарно транспортные документы |

|

Оприходованы материалы, полученные по товарообменному договору |

10 |

60 |

15 254 |

Акт о приеме материалов, бухсправка |

|

Выделен НДС по сделке |

19 |

68 |

2 746 |

Счет- фактуры, акты |

|

Отражена выручка от продажи товаров |

62 |

90-1 |

18 000 |

Счет- фактуры, акты |

|

Списан НДС по сделке |

90-3 |

68 |

2 746 |

Счет-фактура |

|

Учтена в себестоимости продаж себестоимость товаров, ранее отгруженных по товарообменному договору |

90-2 |

45 |

10 000 |

Бухгалтерская справка |

|

Проведен зачет задолженностей |

60 |

62 |

18 000 |

Акт зачета взаимных обязательств |

|

Отражена прибыль отчетного месяца |

90-9 |

99 |

5254 (18 000 – 10000 – 2746) |

Бухгалтерская справка, журнал № 10 |

Таким образом, по состоянию на 1 ноября у ОАО «Ижмолоко» будут следующие остатки по субсчетам счета 90 "Продажи":

· кредитовое сальдо по субсчету 90-1 – 18 000 руб.;

· дебетовое сальдо по субсчету 90-2 – 10 000 руб.;

· дебетовое сальдо по субсчету 90-3 – 2476 руб.;

· кредитовое сальдо по субсчету 90-9 - 5254 руб.

Литература

1.ПБУ 4/99 «Бухгалтерская отчетность организации», утв.приказом МФ РФ от 06.07.99 №43н.

2.ПБУ 9/99 «Доходы организации», утв.приказом МФ РФ от 06.05.99 №32н.

3.ПБУ 10/99 «Расходы организации», утв.приказом МФ РФ от 06.05.99 №33н

4.Гл. 25 НК РФ «Налог на прибыль организаций»

Рабочие листы

к вашим урокам

Скачать

Рабочие листы

к вашим урокам

Скачать

Задачи для самоподготовки к занятиям по профессиональному модулю Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации по теме: «Формирование финансового результата по основным видам деятельности организации», предназначены для студентов, обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

6 660 545 материалов в базе

Настоящий материал опубликован пользователем Алтунина Татьяна Ивановна. Инфоурок является информационным посредником и предоставляет пользователям возможность размещать на сайте методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайт

Если Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с сайта, Вы можете оставить жалобу на материал.

Удалить материал

Ваша скидка на курсы

40%

Курс повышения квалификации

72/180 ч.

Курс профессиональной переподготовки

600 ч.

Курс профессиональной переподготовки

300/600 ч.

Мини-курс

10 ч.

Мини-курс

6 ч.

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.