- 23.02.2021

- 378

- 0

Занятие 45-46. Потребности и бюджет семьи.

Цель: учить экономической и финансовой грамотности, необходимой для ориентации и социальной адаптации учащихся.

ХОД ЗАНЯТИЯ

I.Организационный момент.

1.Введение в тему, цель занятия.

– Тема нашего урока «Потребности и бюджет семьи»

– Как вы считаете, для чего необходимо знать, как правильно организовывать семейный бюджет?

Жизнь семьи складывается из множества повседневных хозяйственных мелочей и будничных дел, но ни что так не влияет на ее достаток и благополучие, как содержание в порядке семейной кассы, т.е. умение и привычка планировать и учитывать средства семейного бюджета.

– Итак, цель нашего занятия: учить экономической и финансовой грамотности, необходимой для ориентации и социальной адаптации учащихся.

– А какую вы цель поставите сегодня для себя?

II.Работа над новым материалом.

1. Беседа

У каждого из нас есть семья. В ней мы воспитываемся, отдыхаем, работаем, набираемся сил, переживаем тяготы и неудачи жизни, вместе с близкими людьми радуемся победам.

– Для чего работают ваши родители? Для того, чтобы содержать семью

– А кто в этом им помогает? Им в этом помогают старшие братья и сестры.

– А как ты думаешь, много ли денежных средств расходуется лично на тебя? Расходы на меня занимают значительное место в семейном бюджете.

– На что конкретно расходуются деньги? Это расходы на питание, одежду, обувь, учебу, дополнительное образование (кружки, курсы, секции) и различные увлечения.

– Конечно затраты на твое содержание – это обязанность родителей, а твоя обязанность помогать им в этом всеми возможными силами, знаниями и умениями.

Еще недавно единственным источником доходов в семье были доходы родителей. Сейчас многие школьники в состоянии иметь свой личный заработок не в ущерб учебе.

Доходы школьников могут складываться из разных источников. Давайте выясним, что же это за источники? (отвечают сами учащиеся)

Например, от:

· родителей (деньги на карманные расходы;

· индивидуальной трудовой деятельности (художественно-прикладное творчество, изготовление игрушек, ремонт видео-радиоаппаратуры ит.д.);

· коммерческой деятельности (продажа пирожков, газет и журналов, мороженого);

· работа по найму (на государственном – курьером или семейном предприятии – торговым агентом);

· оказание услуг (присмотр за ребенком, покупка продуктов пенсионерам и инвалидам уборка их квартир);

· другие источники.

Для того чтобы перейти непосредственно к изучению бюджета семьи, давайте попробуем разобраться с вашим личным бюджетом. Задумывался ли кто-нибудь из вас: сколько и на что вы тратите денег за один день, неделю, месяц? Можете ли вы разумно тратить деньги? Какую часть ваши расходы составляют от общих доходов семьи в месяц?

Бюджет – это совокупность всех доходов и расходов за определенный период времени (месяц или год).

Бюджет можно представить в виде весов. На одну их чашу помещаем доходы, на другую постепенно ставим гирьки – расходы так, чтобы чаши пришли в полное равновесие. Трудность в том, что набор гирек очень велик и важно выбрать наиболее подходящие по весу.

Если "весы" находятся в равновесии, т.е. расходы равны доходам, бюджет сбалансированный.

Когда расходы превышают доходы, говорят, что бюджет имеет дефицит. В таком случае семья вынуждена жить в долг, занимая деньги.

Если же складывается ситуация, когда доходы больше расходов, то бюджет называется профицитным, у семьи появляется возможность направлять свободные средства на сбережения.

Составление бюджета обычно включает в себя три основные фазы:

1. Постановка финансовых целей. Например, планирование крупной покупки (машина, квартира и т.п.), продолжение или получение дополнительного образования, начало своего дела.

2. Оценка доходов и возможностей увеличить доходную часть бюджета.

3. Планирование расходов, в первую очередь обязательных платежей, покупки товаров первой необходимости.

2. Самостоятельная работа «Рациональный бюджет школьника»

Прежде чем приступить к составлению бюджета школьника, следует определить: что можно отнести к личным доходам и расходам, а что нет. Так, деньги, полученные от родителей на карманные расходы, личный заработок, деньги, подаренные родственниками на день рождения, и даже выигрыш в лотерею относят к личным доходам. Но вот зарплата мамы или папы к вашим доходам не относится. К личным расходам школьника относят: деньги, потраченные на бутерброд в школьной столовой, на проездной билет, купленный лично вами за карманные деньги, и даже сумму, откладываемую из карманных денег на новые ролики. Вот только деньги, потраченные из семейного бюджета на ваш новый велосипед, в личном бюджете школьника не отражаются.

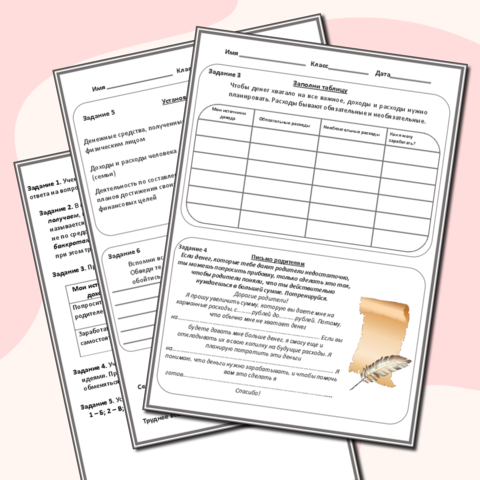

Вам предоставляется возможность составить примерный бюджет школьника. В нем обязательно должны быть предусмотрены текущие и запланированные расходы. Имея это в виду, заполните в своих тетрадях таблицу 1.

Таблица 1. Недельный бюджет школьника

|

Запланированные доходы |

Сумма |

Запланированные расходы |

Сумма |

|

Деньги от родителей на карманные расходы |

|

Постоянные расходы (плата за автобус, обеды, школьные взносы) |

|

|

Заработок |

|

Переменные расходы (сладости, диски, канцтовары и т.д.) |

|

|

Другие доходы |

|

Сбережения |

|

|

Всего доходов |

|

Всего расходов и доходов |

|

Постепенно, записывая все свои расходы и доходы, а затем, анализируя их, можно прийти к планированию своих расходов месяц. Но ведь бывают ситуации, которые предугадать практически невозможно, поэтому лучше предусмотреть в своем бюджете некоторую сумму "на всякий случай". Итак, планируя свои расходы сегодня, можно добиться более рационального расходования и экономии средств в будущем.

3. Бюджет семьи

Теперь, когда мы изучили личный бюджет, мы можем поговорить о доходах и расходах наших семей.

Семейные доходы – это денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов.

Семьи получают свои доходы благодаря владению факторами производства (Земля, Труд, Капитал, Предпринимательские способности, Информация) и предоставлению их в пользование другим людям или фирмам.

В таблице 2 представлены возможные составляющие семейного бюджета – источники дохода и статьи расхода. И хотя схема не отражает реальной бюджетной ситуации конкретной семьи, вы можете воспользоваться ею при составлении собственного семейного бюджета.

Таблица 2. Составляющие семейного бюджета

|

Доходы семьи |

Расходы семьи |

|

Заработная плата членов семьи. Доходы от предпринимательской деятельности. Пенсии, стипендии, пособия. Доход от приусадебного хозяйства. Доходы из других источников (доходы от ценных бумаг, доходы от сдачи недвижимости и других средств в аренду, выплаты и льготы от общественных организаций и др.) |

Обязательные платёжные сборы (налоги, оплата жилья и др.). Расходы на питание. Покупки непродовольственных товаров (одежда, обувь, мебель, предметы домашнего обихода). Расходы на культурные потребности (кино, театр, музей). Расходы на транспорт и связь (сотовая связь, Интернет). Накопления, сбережения |

Доходы семьи делятся на два основных вида: номинальные и реальные

Номинальный доход – сумма денег, полученная гражданином или семьей в целом за определенный период времени.

Реальный доход – объем товаров и услуг, который гражданин или семья может приобрести в определенный период времени на свои номинальные доходы.

Исходя из этого ответьте мне на вопрос, в чем выражается реальный и номинальный доход? (Номинальный доход выражается в рублях или иной валюте, а реальный в продуктах или услугах)

Реальный доход во многом зависит от такого экономического процесса, как инфляция. Кто-нибудь догадывается почему? (Что характерно для инфляции?)

Инфляция – процесс обесценения денег, который выражается падением их покупательной способности, повышением цен, товарным дефицитом и снижением качества товаров и услуг.

Влияние инфляции на экономику семьи негативно, т.к. общий рост цен и падение покупательной способности денег обесценивают доходы семьи. Обесценивание семейных доходов ведет в свою очередь к резкому росту разницы между реальными и номинальными доходами. То есть, если цены растут быстрее, чем заработная плата, то это может привести к дефициту семейного бюджета.

Изучая доходы семьи нельзя не упомянуть немецкого экономиста и статистика Эрнста Энгеля. Он утверждал: «чем меньше доходы семьи, тем большая их часть расходуется на питание и меньшая – на покупку товаров длительного пользования, и, наоборот, с ростом доходов семьи расходы на питание и товары первой необходимости сокращаются, а доля расходов на дорогостоящие товары и на удовлетворение культурных потребностей возрастает».

Но нужно учитывать, что закон Энгеля не носит абсолютный характер, так как в Мире есть и такие люди, чьи изменения в доходах никак не отразятся в структуре их расходов. На примере: я люблю творог. Постоянно покупаю его на рынке за 180 руб/ кг. Так как у меня ограниченный бюджет я покупаю только 500гр творога. Но если мои доходы увеличатся, я всё равно буду покупать этот же творог, только смогу теперь позволить себе купить 800 гр вместо 500.

Планирование семейного бюджета – дело довольно сложное. Чтобы спланировать, сколько средств и на что будет израсходовано, надо располагать данными не только о своих доходах, но и расходах, о ценах на товары.

Постоянные расходы – это расходы, которые можно осуществить или запланировать на какой-либо период, в течение которого они не меняются. К ним относят покупку основных продуктов питания, плату за квартиру, подписку на периодические издания, оплату услуг страховых компаний, проездного билета и т. д.

Переменные расходы включают в себя периодические (циклические и сезонные) и непредвиденные расходы.

К циклическим расходам относится покупка предметов различного срока пользования (мебель, верхняя одежда, бытовая техника, материалы для ремонта квартиры и т. д.).

Сезонные расходы связаны с определёнными сезонными явлениями (заготовка впрок ягод и овощей, закупка семян и удобрений для садового участка и т. п.).

Непредвиденные расходы включают в себя расходы, часто связанные с критическими ситуациями (покупка лекарств, ремонт бытовой техники и др.).

Можно выделить и единовременные расходы. Это приобретение произведений искусства, украшений и т, д.

Денежные расходы семьи принято делить на три основные группы: налоги и другие обязательные платежи; личное потребление; денежные накопления и сбережения.

4. Потребности.

Потребность – это осознанная необходимость иметь что-либо материальное или духовное.

При составлении списка потребностей семьи и установления очередности их удовлетворения нам нужно учесть разумность потребностей. Каждый человек для удовлетворения своей потребности должен хорошо работать и хорошо зарабатывать. У каждого должна быть потребность самоограничения, соотношения своего личного с общественным.

Существуют ложные (неразумные) и рациональные (разумные) потребности. Удовлетворение ложных потребностей не приносит пользы, а чаще дает вред. Это потребление в курении, алкоголе, чрезмерном употреблении сладкого и т.д.

Следует различать материальные и духовные потребности. К материальным относят: потребность в еде, жилье, одежде. Они являются основой для всех других потребностей. К духовным относятся: потребность в культуре, общении, знаниях, искусстве.

Семья как ячейка общества играет важную экономическую роль. Мы постоянно ощущаем потребность в еде, тепле, защите, труде, общении, признании и т. п.

С одной стороны, именно в рамках семьи осуществляется удовлетворение насущных потребностей человека, с другой – эти потребности определяют и направляют развитие экономики.

Например, рост спроса на бытовые электроприборы не только стимулирует производство этих приборов, но требует также и увеличения выработки электроэнергии.

Таким образом, выполняемая семьёй экономическая функция связана с удовлетворением потребностей и накоплением ресурсов (это запасы, средства для выполнения какой-либо деятельности, которыми обладает государство, общество, предприятие, отдельный человек или семья).

Ресурсы (в контексте нашего занятия) – это то, чем располагают человек и семья.

Родители работают для того, чтобы содержать семью, старшие братья и сестры помогают им в этом. Расходы на тебя занимают значительное место в семейном бюджете. Это расходы на питание, одежду, обувь, учебу, дополнительное образование (кружки, курсы, секции) и различные увлечения. Конечно, затраты на твое содержание – это обязанность родителей, а твоя обязанность помогать им в этом всеми возможными силами, знаниями и умениями.

5. Ролевая игра.

Учитель приглашает одного учащегося поучаствовать в импровизированной игре, где ученик будет одним из родителей, а учитель – ребенком.

Сюжет игры: ребенок просит маму или папу купить очередной модный, дорогой сотовый телефон. Родитель должен отказывать в просьбе ребенка обоснованно аргументируя свой отказ.

III.Закрепление полученного материала. Рефлексия.

Необходимо, чтобы каждая семья умела правильно распределять свой бюджет. Каждый человек должен знать основы домашней бухгалтерии. В каждой семье нужно иметь хозяйственную книгу, где необходимо отражать поступление средств и их расходование.

Бюджет семьи – это структура всех её доходов и расходом за определённый период времени (месяц или год).

Под доходом понимают деньги или материальные ценности, получаемые в виде заработной платы, вознаграждения или подарка от государства, предприятия, отдельного лица за выполненную работу, услугу или какую-либо другую деятельность. Все полученные средства составляют совокупный доход.

Расход – это затраты на питание, одежду, транспорт, на изготовление, содержание, ремонт, обслуживание каких-либо изделии или оплату услуг, накопление средств для покупки дорогостоящих товаров и т. д.

Рефлексия:

· Что понравилось, а что не понравилось тебе в уроке?

· Какие знания ты отметил для себя как важные.

· Какие вопросы ты хотел бы рассмотреть подробнее?

· Какой вид работы на уроке тебе понравился больше всего и почему?

Бонус. «Техника принятия решения» от Декарта для тех, у кого есть сложности в выборе:

или

– Занятие окончено. Всем спасибо!

Рабочие листы

к вашим урокам

Скачать

6 653 249 материалов в базе

Настоящий материал опубликован пользователем Скосырская Ирина Анатольевна. Инфоурок является информационным посредником и предоставляет пользователям возможность размещать на сайте методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайт

Если Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с сайта, Вы можете оставить жалобу на материал.

Удалить материал

Ваша скидка на курсы

40%

Курс повышения квалификации

36 ч. — 144 ч.

Курс повышения квалификации

36 ч. — 180 ч.

Мини-курс

6 ч.

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.