- 22.02.2022

- 98

- 0

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ»

(АНО ВО «Московский гуманитарный университет»)

Практикум по дисциплине

ОП. 07. Основы предпринимательской деятельности

для специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям) среднего профессионального образования (базовая подготовка)

ОДОБРЕНО.

Методический совет Колледжа Протокол № _______ от «___» _______________ 20____ г.

Рассмотрено на заседании цикловой комиссии «Экономика и бухгалтерский учет». Протокол № ________ от «___» ______________ 20____ г. Председатель ЦК

Жиркова Л. А. _______________ УТВЕРЖДАЮ.

Зам. директора Колледжа по УМР Картакаева Э. А.___________ от «___» _______ 20_____г.

Составлено в соответствии с Федеральным государственным образовательным стандартом среднего общего образования (далее – ФГОС СОО) и рабочей программой учебной дисциплины.

Автор - составитель: Жиркова Л. А., преподаватель Колледжа МосГУ.

Ответственный за выпуск: Жиркова Л. А., председатель цикловой комиссии «Экономика и бухгалтерский учет».

Практикум по дисциплине ОП.07 Основы предпринимательской деятельности для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) СПО. Автр - сост.: Жиркова Л. А. - М.: Изд-во Московского гуманитарного университета, 2019. -44с.

© АНО ВО «Московский гуманитарный университет», 2019

Практическое занятие 1. Формирование концепции бизнеса 5

Практическое занятие 5. Анализ и определение рисков впредпринимательской деятельности 27

Практическое занятие 6. Решение задач по расчету налогов 37

Список рекомендуемой литературы 43

Практикум по дисциплине «Основы предпринимательской деятельности» содержит рекомендации по изучению теоретического материала для подготовки к практическим занятиям.

Приведены задания и методические указания к выполнению шести практических работ. Разработаны тесты для самоконтроля.

Практикум по дисциплине «Основы предпринимательской деятельности» предназначен для студентов II курса специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Цель: приобрести навык по формированию концепции бизнеса Практическое занятие по происходит в условиях групповой работы.

Теоретическая часть

Концепция (миссия, линия деятельности) бизнеса характеризует идеологию формирования и развития предприятия. Ее выработка позволяет сформулировать линию деятельности, которая стимулирует коллектив в стремлении к достижению цели. Эффективно сформулированная концепция рождает положительные эмоции в отношении предприятия, мобилизует коллектив на конкретные действия.

Формирование миссии – это не только ответ на вопрос, почему фирма делает то, что она делает, но и нечто большее, чем определение роли фирмы. Каждая целенаправленная система исполняет несколько ролей, например, производителя, потребителя, поставщика, нанимателя, налогоплательщика.

Концепция- это линия поведения, объединяющая все множество ролей фирмы, без которой фирма или любая другая организация не сможет консолидироваться и действовать как единое целое. Миссия фирмы служит мотивацией смысла работы членов организации.

Например, концепция фирмы может быть сформулирована следующим образом: «Добиться и поддерживать удовлетворенность потребителей, имея в виду повышение качества продукции и услуг путем постоянного обновления технологии, образцов изделий и развития потенциала работников и организации, что позволит иметь устойчивый рост объемов продаж и доли на рынке и обеспечить максимальную прибыль и лидерство в отрасли». В какой-то мере в концепции заявляются идеалы-результаты, выглядящие порой недостижимо, но приближение, к которым возможно и желательно.

Концепция включает:

- формулирование целей бизнеса;

- выработку стратегии деятельности или нахождение конкретных путей достижения целей;

- выбор средств практического достижения поставленных целей.

Выработка концепции играет важную роль в становлении и развитии бизнеса. Ее влияние на успех бизнеса определяется следующим:

1. Процесс выработки концепции имеет большое значение, поскольку заставляет руководство фирмы всесторонне оценить факторы, лежащие в основе ее деятельности.

2. Осмысление концепции помогает получить широкую панораму бизнеса, что позволяет и руководству, и персоналу фирмы взглянуть на происходящее как бы с высоты птичьего полета, без чего немыслимо обеспечить долгосрочную конкурентоспособность и успех бизнеса.

3. Концепция имеет большое значение для коммуникации как внутри фирмы (позволяет лучше понять цели бизнеса ее сотрудникам), так и вне ее (способствует доведению информации до акционеров, поставщиков и потребителей).

Концепция бизнеса обуславливается определенными факторами:

1. Кругом удовлетворяемых потребителей

2. Совокупностью потребителей

3. Выпускаемой продукцией

4. Конкурентными преимуществами фирмы

При выработке концепции бизнеса, основной линии деятельности предприятия следует исходить из желаний потребителей. Перечня предназначений, указанных в уставе или положениях предприятия, недостаточно.

Линия деятельности предприятия может быть основана, например, на том, что на рынке имеется пробел, незанятое место, или на идее производства определенной продукции, исходя из изменений спроса, на использовании перспективного производственно-технического открытия, изменившейся ситуации в конкурентной борьбе либо на других аналогичных факторах.

Линия деятельности должна всегда отвечать на основной вопрос: во имя удовлетворения, чьих и каких потребностей создается и действует данное предприятие? Выяснение и уточнение этого вопроса создает базу для построения и организации работы предприятия.

Практические задания

Задание 1. Ответить на вопросы теста

1. С точки зрения позитивной концепции бизнеса бизнесмен:

а) всеми силами стремится удовлетворить потребности общества;

б) стремится удовлетворить свои личные интересы и тем самым

удовлетворяет потребности общества;

в) пытается преследовать свои личные интересы, но интересы

общества всегда побеждают;

г) стремится удовлетворить интересы всех своих партнеров по бизнесу;

д) вынужден всегда подчиняться интересам общества.

2. С точки зрения прагматической концепции бизнес является:

а) производным элементом экономики;

б) нежелательным, но вынужденным элементом жизни общества;

в) необходимым элементом экономики;

г) составляющим экономики любой страны;

д) элементом, обеспечивающим высокий уровень развития экономики.

3. Главной задачей любой предпринимательской деятельности является:

а) максимизация доходов;

б) удовлетворение потребностей клиентов;

в) минимизация расходов и максимизация доходов;

г) минимизация издержек;

д) сохранение и усиление конкурентоспособности.

4. Обеспечение позитивного имиджа компании достигается следующим образом:

а) только специальным воздействием на общественное мнение;

б) специальным воздействием на общественное мнение в сочетании с

соблюдением моральных и этических норм в ведении дел;

в) только за счет устойчивой финансовой репутации;

г) только за счет соблюдения моральных и этических норм в работе;

д) за счет активной благотворительной деятельности.

5. С точки зрения критической концепции, бизнес влияет на благосостояние общества следующим образом:

а) ухудшает;

б) делит общество на сильно дифференцированные классы;

в) сглаживает имущественное неравенство в обществе;

г) бизнес не влияет на благосостояние общества;

д) повышает.

6. Согласно прагматической концепции бизнеса, интересы общества и предпринимателей соотносятся следующим образом:

а) интересы общества и предпринимателей объединены;

б) интересы предпринимателей отделены от интересов общества;

в) интересы предпринимателей превалируют над интересами общества;

г) интересы общества превалируют над интересами предпринимателей;

д) государство подавляет интересы и общества, и предпринимателей.

7. Постоянное укрепление конкурентоспособности предприятия необходимо для:

а) выживания организации в долгосрочной перспективе;

б) выживания организации в краткосрочном периоде;

в) вытеснения конкурентов с рынка;

г) максимального удовлетворения потребностей общества;

д) максимизации прибыли.

8. Стремление фирмы удовлетворить потребности клиента подразумевает:

а) безвозмездное выполнение запросов клиента для поднятия имиджа

организации;

б) создание у потребителя новых потребностей и их удовлетворение на

безвозмездной основе для привлечения внимания к другим товарам фирмы;

в) продажу товаров по минимальным ценам;

г) продажу товаров наивысшего качества;

д) выполнение запросов клиента на возмездной основе.

9. В соответствии с позитивной концепцией, бизнес:

а) приводит к безработице;

б) принуждает людей работать на благо общества;

в) побуждает добровольно работать на благо предпринимателя;

г) принуждает людей работать на благо предпринимателя;

д) побуждает добровольно работать на благо общества.

10. Согласно критической концепции, бизнес:

а) порождает конфликты с иностранными государствами;

б) стабилизирует отношения с иностранными государствами;

в) способствует бесконфликтности в обществе;

г) порождает конфликты в обществе;

д) порождает конфликты между государством и предпринимателями.

11. Для обеспечения высокой эффективности бизнеса необходимо:

а) преумножать собственность, не заботясь о ее сохранении;

б) заботиться только о сохранении собственности;

в) производить куплю-продажу собственности с целью получения

спекулятивной прибыли;

г) стремиться сохранять и преумножать собственность;

д) предоставлять собственность в доверительное управление

сторонним специалистам.

12. Прерывать стабильные партнерские отношения стоит только в следующем случае:

а) при появлении другого потенциально партнера с более выгодными

условиями;

б) если партнер долгое время не изменяет условия сделок;

в) никогда не стоит разрывать проверенные партнерские отношения;

г) если партнер внезапно меняет условия сделок;

д) если партнер однократно нарушил условия сделки.

Задание 2. Сформируйте свою концепцию бизнеса, опираясь на следующие критерии:

- сущность бизнеса;

- цель (направленность) бизнеса;

- характерные особенности бизнеса;

- социальная позиция бизнеса (место в обществе);

- экономическое содержание бизнеса;

- противоречивость/непротиворечивость бизнеса.

Задание 3. На базе созданной концепции составьте план развития предприятия, указав 2 основных момента:

- политика организации (финансы, материальные ресурсы, кадры, информация);

- ориентировочная направленность предприятия, согласно примеру (рисунок 1).

Рис. 1 Направленность предприятия

Задание 4. По итогам распределения приоритетов организации в данном примере необходимо проранжировать передовые направления организации:

- развитие материально-технической базы;

- финансовая устойчивость предприятия;

- повышение квалификации сотрудников;

- материальное стимулирование сотрудников;

- уровень обслуживания населения;

- имидж организации;

- рациональный расход ресурсов;

- усовершенствование информационных технологий.

Задание 5. Сопоставьте созданную концепцию с тремя базовыми (позитивной, критической, прагматической). Выделите: достоинства и недостатки собственной концепции. Сравнить их по:

- целям;

- интересам субъектов. 3. Разработка бизнес ситуации Задание 6.

А. Сформируйте бизнес-ситуацию на макро- и микроуровне.

Б. Сформируйте экономическую ситуацию на макро- и микроуровне.

(Итого 4 ситуации).

Основные условия:

- не менее 4 субъектов взаимодействия;

- конкурентный характер бизнеса;

- характерные особенности исходя из теоретических понятий «бизнес» и «экономика»;

- экономическая целесообразность взаимодействия субъектов;

- тактические и стратегические цели ситуации;

- охарактеризовать основные интересы субъектов ситуации;

- при разработке перспектив развития ситуации применить «три основные стратегические цели бизнеса» (сохранить, упрочить и преумножить свою собственность; возместить затраты и получить максимальный доход; сохранить и укрепить свою личную конкурентоспособность как работника по сравнению с другими работниками).

России»

Цель: приобрести навык по сравнению организационно-правовых форм предпринимательской деятельности

Теоретическая часть

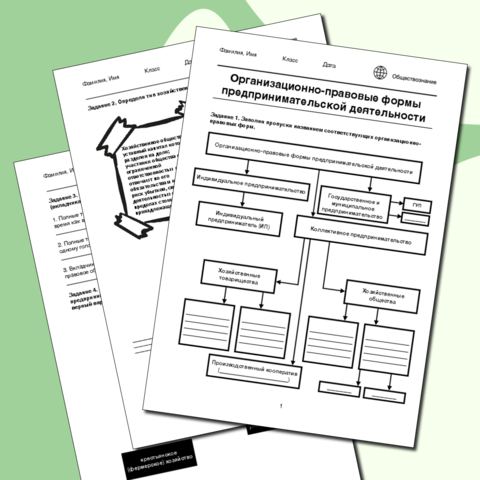

В Гражданском кодексе с учетом характера деятельности юридического лица делятся на две группы: коммерческие организации; некоммерческие организации.

Деятельность коммерческих организаций направлена на получение прибыли, а некоммерческих - на удовлетворение нематериальных потребностей (организационно - управленческих, социально-культурных и т.д), в связи с чем они не ставят в качестве основной задачи извлечение прибыли. Некоммерческие организации вправе осуществлять предпринимательскую деятельность.

|

По организационно-правовой форме предпринимательской деятельности |

полное товарищество; товарищество на вере; общество с ограниченной ответственностью; общество с дополнительной ответственностью; акционерное общество; производственный кооператив унитарное предприятие |

Рис.2 Виды предприятий по организационно-правовой форме предпринимательской деятельности

Товарищества:

Полное товарищество - вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключённым между ними учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарно-субсидиарную ответственность по его обязательствам принадлежащим им имуществом.

Товарищество на вере (коммандитное товарищество) - коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики-коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом, внесённым в развитие чего-либо (дела или проекта).

Общества:

О́ бщество с ограниченной ответственностью (ООО) - учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделён на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества.

Публичное акционерное общество (ПАО) - форма организации публичной компании; акционерное общество, акционеры которого пользуются правом отчуждать свои акции. Организация и деятельность публичных акционерных обществ регулируется федеральным законом Российской Федерации. Поскольку открытое акционерное общество рассматривается законодателем как публичное, для него предусматривается обязанность по раскрытию информации в более широком формате по сравнению с непубличным акционерным обществом. Данная норма предназначена для повышения публичности и прозрачности процессов инвестирования.

Особенности ПАО:- неограниченное число акционеров; - свободное обращение акций на рынке; - отсутствие необходимости внесения денежных средств в уставный капитал предприятия до его регистрации и открытия накопительного счёта.

Непубличное акционерное общество - форма организации непубличной компании, акции которого распределяются только среди учредителей или заранее определённого круга.

Акционеры данного общества имеют преимущественное право на приобретение акций, продаваемых другими акционерами. Число участников такого акционерного общества ограничено законом. Как правило, непубличное акционерное общество не обязано публиковать отчётность для всеобщего сведения, если иное не установлено законом.

Унитарное предприятие - особая организационно-правовая форма юридического лица. Коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Имущество является неделимым и не распределяется по вкладам (долям, паям), в том числе между работниками предприятия. Помимо сведений, указанных в п. 2 ст. 52 ГК РФ, правовое положение государственных и муниципальных унитарных предприятий определяется Гражданским кодексом и законом о государственных и муниципальных предприятиях.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника его имущества.

Унитарные предприятия могут быть трёх типов:

1. Федеральное государственное унитарное предприятие (ФГУП);

2. Государственное унитарное предприятие (ГУП);

3. Муниципальное унитарное предприятие (МУП). Вопросы для обсуждения:

1.Согласны ли Вы с тем, что главной целью предпринимательской деятельности является получение прибыли? Докажите или опровергните это утверждение. Ответы в диалоговом режиме

1.Правомерно ли утверждение, что любой бизнес, приносящий прибыль предпринимателю, одновременно приносит пользу обществу? Ответы в диалоговом режиме Блиц-опрос:

1.Какие разновидности товариществ Вы знаете?

2.Назовите меры ответственности хозяйственных обществ? В какой из организационно-правовых форм предусматривается разделение участников на действительных членов и членов-вкладчиков?

3.Какие предприятия могут быть созданы в рамках унитарного предприятия?

4.Назовите основные признаки юридического лица? (Какие разновидности акционерных обществ Вы знаете?

5.Согласно ГК РФ, какая коммерческая организация признается унитарным предприятием?

(Ответ: не наделённая правом собственности на закрепленное за ней имущество)

6.Назовите общие черты хозяйственного товарищества и общества? При какой форме товарищества участники занимаются предпринимательской деятельностью от имени товарищества и несут ответственность принадлежащим ему имуществом?

7. Какой организационно-правовой форме присуще следующие достоинства: упрощенная процедура регистрации, отсутствие бухгалтерской отчетности? Перечислите наиболее значимые признаки, отличающие одну организационно-правовую форму хозяйствования от другой?

Практические задания Задание 1.

Составьте сравнительные характеристики организационно-правовых форм

Таблица 1

|

Характеристика, признак

|

Вид коммерческой организации

|

|

|

|||

|

А |

Б |

В |

Г

|

|||

|

1 |

2 |

3 |

4 5 |

|||

|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

6 |

|

|

|

I. Учредительные документы: |

||||||

|

1 устав |

|

|

|

|

|

|

|

2 договор |

|

|

|

|

|

|

|

3 устав и договор |

|

|

|

|

|

|

|

II. Состав участников: |

||||||

|

1 физические лица |

|

|

|

|

|

|

|

2 юрид. лица |

|

|

|

|

|

|

|

3 физ./юрид. лица |

|

|

|

|

|

|

|

III. Права учредителей на имущество организации: |

||||||

|

1 обязательственные |

|

|

|

|

|

|

|

2 вещные (собственности) |

|

|

|

|

|

|

|

3 никаких имущественных |

|

|

|

|

|

|

|

IV. Порядок формирования имущества: |

||||||

|

1 первоначальные вклады |

|

|

|

|

|

|

|

2 регулярные вклады |

|

|

|

|

|

|

|

3 дополнительные вклады |

|

|

|

|

|

|

|

V. Ответственность участников по обязательствам организации |

||||||

|

1 отсутствует |

|

|

|

|

|

|

|

2 полная |

|

|

|

|

|

|

|

3 частичная |

|

|

|

|

|

|

|

4 субсидиарная |

|

|

|

|

|

|

|

VI. Право ведения предпринимательской деятельности: |

||||||

|

1 есть |

|

|

|

|

|

|

|

2 нет |

|

|

|

|

|

|

|

VII. Право на получение части имущества при выходе из организации ее члена: |

||||||

|

1 нет |

|

|

|

|

|

|

|

2 есть |

|

|

|

|

|

|

|

VIII. Право на получение части имущества при ликвидации организации: |

||||||

|

1 нет |

|

|

|

|

|

|

|

2 есть |

|

|

|

|

|

|

|

IX. Управление организацией: |

||||||

|

1 участниками |

|

|

|

|

|

|

|

2 наблюдательный орган |

|

|

|

|

|

|

|

3 исполнительный орган |

|

|

|

|

|

|

Примечания:

А – хозяйственные товарищества, 1 – полное товарищество, 2 – товарищество на вере, Б – хозяйственные общества, 3– с ограниченной ответственностью, 4 – акционерные публичные и непубличные, В – производственные кооперативы, Г – государственные и муниципальные унитарные предприятия.

Задание 2. Деловая игра: Организация бизнеса, выбор организационно - правовой формы

Цель деловой игры – базируясь на многообразии форм собственности предприятий, выбрать тот бизнес (выбор партнеров, клиентов, посредников), который наиболее перспективен, и обосновать Постановка проблемы.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. При этом выбор наиболее оптимальной формы организации предпринимательской деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия.

Задачи, поставленные перед командами:

- сформулировать цель, предпринимательскую идею бизнеса;

- обосновать экономическую сущность предпринимательской

деятельности;

- показать наличие инновационного момента (новой системы управления производством, качеством, внедрение новых методов организации производства или новых технологий);

- предложить товар, пользующийся высоким уровнем

конкурентоспособности;

- определить тип и выбор поставщиков, посредников, покупателей; - предусмотреть технику деловых переговоров;

- обосновать предпосылки для успешного предпринимательского

старта;

- представить «визитную карточку» предприятия.

Участники команд должны составить учредительные документы (устав предприятия, положение), выбрав одну из приведенных организационноправовых форм:

- полное (коммандитное) товарищество;

- ООО;

- АО (публичное или непубличное); - производственный кооператив; - унитарное предприятие.

Каждая команда должна представить «визитную карточку» своего бизнеса:

- общую характеристику бизнеса (цель, предпринимательская идея, экономическая сущность предпринимательской деятельности);

- особенности рынка, профиль потребителя (предпринимательская

среда);

- основных конкурентов, преимущества по сравнению с ними;

- сравнительные преимущества и недостатки выбранной

организационно-правовой формы с точки зрения менеджмента;

- способ принятия решений (на коллективной основе или когда предприниматель берет на себя функцию единоличного принятия решений). Команды заполняют анкету по оценке текущей деятельности (табл.2-5).

|

Вид предпринимательства |

Преимущества

|

Недостатки

|

|

|

|

|

Таблица 4 Организационно-правовая форма

|

Организационноправовая форма |

Преимущества |

Недостатки

|

|

|

|

|

Таблица 5

участники.

Итог: После выступления участников выбирается команда-победитель.

Цель: Применить на практике методику расчета показателей эффективности использования ресурсов в предпринимательской деятельности.

Теоретическая часть

Основные термины и понятия: стартовый капитал, ресурсы, материальные ресурсы (предметы труда). средства труда, трудовые ресурсы, информационные ресурсы, финансовые ресурсы, предметы труда, средства труда, основные фонды, оборотные средства.

Методические рекомендации к решению задач:

Предприниматель должен искать наиболее эффективные пути использования ресурсов предприятия.

Ресурсы подразделяются на:

Материальные ресурсы – совокупность предметов труда, предназначенных для использования в процессе производства. К материальным ресурсам относят сырье, материалы, топливо, энергию, полуфабрикаты, детали и т.п. Достаточно часто к материальным ресурсам относят все ресурсы в материально-вещественной форме;

Средства труда – то, с помощью чего осуществляется производственный процесс. В качестве средств труда выступают здания, станки, машины и т.п.;

Трудовые ресурсы – это часть населения страны, располагающая совокупностью физических и духовный способностей, которая может принять участие в процессе труда. Трудовые ресурсы характеризуют численность трудоспособного населения; предметы труда, средства труда и работников с их способностью к труду относят к производственным ресурсам предприятия.

Информационные ресурсы – совокупность данных организованных для получения достоверной информации. Они включают отдельные документы и массивы документов в информационных системах: библиотеках, архивах, фондах, банках данных и т.п.;

Финансовые ресурсы предприятия – это совокупность денежных средств предприятия, предназначенных для выполнения финансовых обязательств и осуществления затрат по расширенному воспроизводству.

Из всей совокупности ресурсов традиционно выделяют производственные ресурсы, то есть те, которые непосредственно участвуют в производственном процессе. Особое внимание необходимо уделять оценке эффективности использования ресурсов предприятия.

В отечественной практике эффективность оценивается путем

соотношения затрат и результатов (табл.6)

Таблица 6 Ключевые показатели оценки эффективности использования ресурсов

Группа ресурсов Показатели, рост которых Показатели, рост отражает повышение которых эффективности отражает

Схема расчета снижение

Объем Прибыль/ эффективности продукции/ затраты ресурса использования затраты ресурса ресурсов

Основные фонды Фондоотдача Рентабельность Фондоемкость основных фондов

Оборотные Коэффициент

Рентабельность Длительность средства оборачиваемости оборотных оборота

оборотных средств Коэффициент средств загрузки

Оборотные Коэффициент

Рентабельность Длительность средства оборачиваемости оборотных оборота

оборотных средств Коэффициент средств загрузки

Материальные Материалоотдача - Материалоемкость ресурсы

Трудовые Выработка - Трудоемкость ресурсы

Совокупные Коэффициент Рентабельность - ресурсы оборачиваемости активов

активов (капитала)

В табл. 7 представлена система показателей эффективности предпринимательской деятельности.

Таблица 7

Система показателей эффективности предпринимательской деятельности

|

Показатели |

Коэффициенты |

Алгоритм расчета |

|

Эффективность деятельности предприятия

|

Общая рентабельность |

Ро = Пчис / В × 100%, где Ро – общая экономическая рентабельность; Пчис –чистая прибыль; В – объем товарооборота (выручка от реализации) без НДС |

|

Рентабельность производства |

Рпр = П/ Фсг+ ОС × 100%, где Рпр – рентабельность производства; П–прибыль от реализации продукции(годовая); Фсг –среднегодовая стоимость ОПФ, участвующая в производстве продукции; ОС – средняя величина оборотных средств |

|

|

Эффективность использования собственного капитала |

Рентабельность собственного капитала

|

Ркс = П чис / СК × 100%, где Ркс – рентабельность собственного капитала; Пчис–чистая прибыль; СК – величина собственного капитала |

|

Эффективность |

Фондоотдача |

Фо = год / Фсг , |

Относительная экономия основных фондов:

∆ОФ = (Фсг отч. − Фсг баз.) × К (разность между среднегодовой стоимостью основных фондов базисного и отчетного периодов, скорректированной на рост объема производства – коэффициент роста) Эотн. = (Фе отч. − Фе баз.) × отч.

Доля прироста продукции за счет роста Фо равна приросту Фо за анализируемый период, умноженному на Фсг в отчетном периоде:

∆Q = (Фо отч. − Фо баз.) × Фсг отч.

Влияние изменения величины основных фондов на выпуск продукции:

∆Q = (Фсг отч. − Фсг баз.) × Фо баз.

Относительное высвобождение (увеличение) оборотных средств (∆Оср), рассчитывается:

∆Оср=(Qотч :T) × ∆Тоб,

где ∆Тоб - уменьшение (увеличение) продолжительности оборота,

дней.

Абсолютное высвобождение рассчитывается по формуле:

ОСабс = ОС − ОС

Прирост объёма выпускаемой продукции за счёт ускорения оборачиваемости оборотных средств (∆Q), определяется по формуле: ∆Q= (Коб2 − Коб1) ×Q1/Коб1. где

Q 1 - объём выпуска продукции в базовом периоде, руб.;

Коб1, Коб2 – число оборотных средств (коэффициентов оборачиваемости) соответственно в базисном и отчётном периодах.

Рост и уровень производительности труда рассчитывается: УПТ = В1/В2× 100%,

РПТ = В2/В1× 100% − 100%.

Рост нормы выработки при снижении трудоёмкости на R % определяется по формуле:

Нв 100 R/100 R, R 100Нв/100 Нв

Практические задания Задача 1.

Определить среднегодовую стоимость основных фондов(ОФ). Стоимость ОФ на начало года 200 тыс. руб. С 25 февраля введены ОФ на сумму 50 тыс. руб. С 17 августа произошло выбытие основных фондов на 10 тыс. руб., а с 27 ноября на 15 тыс. руб.

Задача 2.

Рассчитать необходимые показатели, проанализировать фондоотдачу и фондоемкость основных фондов и определить величину экономии (дополнительной потребности) капитальных вложений в результате увеличения (уменьшения) фондоотдачи и фондоемкости средств, вложенных в основные фонды.

|

Наименование показателя

|

Период |

|

|

Базисный |

Отчётный |

|

|

Выручка, млн. руб. |

100 |

120 |

|

Среднегодовая стоимость основных фондов, млн. руб. |

55 |

60 |

Задача 3.

Рассчитать необходимые показатели, проанализировать фондоотдачу нематериальных активов; определить величину экономии (дополнительной потребности) и долю прироста продукции в результате увеличения (уменьшения) фондоотдачи средств, вложенных в нематериальные активы.

|

Наименование показателя

|

Период |

|

|

Базисный |

Отчётный |

|

|

Выручка, млн. руб. |

66000 |

70000 |

|

Среднегодовая стоимость нематериальных активов, млн. руб. |

17820 |

25000 |

Задача 4.

Проанализировать влияние роста фондоотдачи на относительную экономию (перерасход) основных фондов и на увеличение (уменьшение) объёма производства.

Определить влияние изменения величины основных фондов на выпуск продукции.

Исходные данные: производственно-хозяйственная деятельность фирмы за трёхлетний период характеризуется следующими показателями, млн. руб.:

Показатели Отчёт за год

1-ый 2-ой 3-ий

Товарная продукция в оптовых ценах 25 27 30

Среднегодовая

стоимость основных фондов 8,5 8,9 10,5 Задача 6. Определить

показатели эффективного использования оборотных средств и сумму высвобождения

(дополнительного вовлечения) оборотных средств в результате ускорения (или

замедления) оборачиваемости оборотных средств. Также определить прирост объёма

выпускаемой продукции за счёт ускорения оборачиваемости оборотных средств.

Среднегодовая

стоимость основных фондов 8,5 8,9 10,5 Задача 6. Определить

показатели эффективного использования оборотных средств и сумму высвобождения

(дополнительного вовлечения) оборотных средств в результате ускорения (или

замедления) оборачиваемости оборотных средств. Также определить прирост объёма

выпускаемой продукции за счёт ускорения оборачиваемости оборотных средств.

|

Показатели |

2018 г. |

2019 г. |

|

Объём реализованной продукции (тыс. руб.) |

27000 |

28000 |

|

Средний остаток оборотных средств (тыс. руб.) |

9900 |

10240 |

|

Продолжительность периода оборачиваемости |

90 |

90 |

Задача 7. Определить сумму высвобождения (дополнительного вовлечения) оборотных средств в результате ускорения (или замедления) оборачиваемости оборотных средств. Также определить прирост объёма выпускаемой продукции за счёт ускорения оборачиваемости оборотных средств.

Показатели 2018

г. 2019 г.

Показатели 2018

г. 2019 г.

Объём реализованной продукции (млн. руб.) 360 400

Средний остаток оборотных средств (млн. руб.) 100 95

Задача 8. Определить сумму высвобождения (дополнительного вовлечения) оборотных средств в результате ускорения (или замедления) оборачиваемости оборотных средств. Также определить прирост объёма выпускаемой продукции за счёт ускорения оборачиваемости оборотных средств.

Показатели (тыс.руб.) Предыд. год Текущий год

Среднегодовой

остаток оборотных средств 10800 10070 Выручка от реализации

продукции 104000 95400

Среднегодовой

остаток оборотных средств 10800 10070 Выручка от реализации

продукции 104000 95400

Задача 9.

Определить изменение коэффициента оборачиваемости оборотных средств, времени одного оборота их и размер высвобождаемых оборотных средств.

Исходные данные:

средний остаток оборотных средств в отчётном году - 1,4 млн. руб.;

объём реализованной продукции - 2,8 млн. руб.; в планируемом году предусматривается: увеличение объёма реализации на 15 % и стоимости оборотных средств

- на 7 %

Задача 10.

Предприятие за год произвело продукции на 5 млн. руб., имея оборотных средств на сумму 0,5 млн. руб. Определить, сколько высвободится оборотных средств у предприятия (абсолютное высвобождение), если показатель продолжительности одного оборота уменьшится на 6 дней.

Задача 11.

Определить среднедневную выработку 1 рабочего в планируемом году, если на предприятии запланирован выпуск 12320 изделий за год по цене 71 т. руб. за изделие. Среднесписочная численность рабочих за год 250 человек. Количество выходных и праздничных дней в году 110 Планируемые неявки на работу по уважительным причинам составят 25 дней.

Задача 12.

Определить производительность труда по ценностному методу, её рост и уровень на анилинокрасочном заводе. Выпуск валовой продукции 28 млн. руб. в год. Среднесписочная численность рабочих 1174, инженерно- технических работников 200, служащих 60, младшего обслуживающего персонала – 40, учеников 26 человек. В планируемом периоде выпуск валовой продукции увеличивается на 1,5 млн. руб., среднесписочная численность работающих на 25 человек. Задача 13.

Определить производительность труда натуральному методу, её рост и уровень в цехе. Выработка продукции 10000т. в год. Численность рабочих 125, инженерно- технических

работников 14, служащих 4, младшего обслуживающего персонала 6 человек. Выпуск продукции в планируемом периоде увеличивается на 700т., численность работающих на 3%.

Задача 14.

Определить рост нормы выработки при снижении трудоёмкости на 20%. Задача 15.

После замены оборудования на новое, затраты труда на одно изделие снизились на 18%. Определить возможное повышение производительности труда.

Цель: приобрести навык по анализу структуры кредитной системы, видов и форм кредита

Теоретическая часть

Рис. 3 Структура кредитной системы

Кредит – ссуда в денежной товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заекщиком процента за пользование ссудой2. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов.

Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

1. Возвратность кредита

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

2. Срочность кредита

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке— предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется.

3. Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

4. Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

5. Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

6. Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Можно выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых в свою очередь распадается на несколько разновидностей по более детализированным классификационным параметрам.

1. Банковский кредит.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм. Это не случайно. Банк является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе3.

В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

2. Коммерческий кредит

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли.

Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы

3. Потребительский кредит

Главный отличительный его признак — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа. В России только получает распространение, ограниченно используется при кредитовании под залог недвижимости (чаще всего — жилья). В зарубежной же практике потребительский кредит охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

4. Государственный кредит.

Основной признак этой формы кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

5. Международный кредит

Международный кредит рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. В отношениях с участием государств в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности — и в товарной (как разновидность коммерческого кредита импортеру).

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

6. Ростовщический кредит

Специфическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120—180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов

Практические задания Задание 1.

Составить схему «Структура кредитной системы, сущность, виды и формы кредита»

Задание 2.

Расчет основной суммы кредита и процентов по договору кредитования.

|

Дата плате жа

|

Сумма платеж а |

|

В том числе |

Остаток задолженности по кредиту |

Сумма для досрочного погашения задолженности по кредиту гр.2 - гр.4 |

|

|

Процен ты, 10 % |

Погашение основной суммы кредита гр.2 - гр.3 |

Комиссия и другие платежи |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 2 3 4 5 6 7 8 9 10 |

|

|

|

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 |

6363

0,00 |

7693

770 |

|

Ито |

7700 |

700 |

7000 |

- |

- |

- |

|

го |

|

|

|

|

|

|

Условие: Дата покупки (цифры условные) 15.11.2019 г., сумма кредита - 7000 руб., процентная ставка по договору - 10 %, основная сумма кредита и процентов по договору - 7700 руб.

Методика выполнения: (В ходе решения необходимо заполнить таблицу и ответить на вопрос: В какие сроки выгодно погасить досрочно сумму по кредиту?). Основная сумма кредита и процентов по договору - 7700 руб., сумма кредита – 7000 руб.

Чтобы рассчитать сумму платежа, необходимо основную сумму кредита и процента по договору 7700 руб. поделить равномерно на 10 месяцев и заполнить графу 2 в таблице.

Чтобы рассчитать сумму процента за 10 месяцев необходимо общую сумму процента поделить на 10 месяцев.

Погашение основной суммы кредита графа.4 за каждый месяц определяем путем вычитания из суммы графы 2 сумму графы 3.

Для определения остатка задолженности по кредиту графа 6, за каждый месяц, необходимо вычесть из суммы кредита 7000 руб. минус сумма графы 4. Определение суммы досрочного погашения задолженности по кредиту графа 7 за каждый месяц, путем вычитания из суммы кредита 7700 руб. минус сумма графы 2.

Цель: приобрести навык по анализу и определению рисков в предпринимательской деятельности

Теоретическая часть

Риск – возможность наступления незапланированного события, в результате которого субъект, принявший решение, направленное на достижение конкретной цели, не получает ожидаемого эффекта от осуществляемой деятельности и несет полные или частичные потери, недополучает ожидаемый доход, несет расходы сверх запланированного уровня или получает незапланированный дополнительный доход.

Риск подразделяется на динамический и статический.

Динамический риск связан с возникновением непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений, а также рыночных или политических обстоятельств. Статический риск обусловлен возможностью потерь реальных активов вследствие нанесения ущерба собственности и потерь дохода из-за недееспособности организации.

Исследование риска целесообразно проводить в следующей последовательности:

- выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

- анализ выявленных факторов;

- оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

- установка допустимого уровня риска;

- анализ отдельных операций по выбранному уровню риска; - разработка мероприятий по снижению риска.

Классификация рисков - это описание рисков бизнеса, сделанное на основе их систематизации по различным признакам.

1 По характеру участия в рисковой деятельности:

- чистый (простой), т.е. приводящий к определенному убытку;

- спекулятивный (условный). Может привести не только к потере, но и к дополнительной прибыли.

2 По особенностям поведения лица, принимающего решение: - мотивированный;

- немотивированный.

3 В зависимости от области воздействия:

- глобальный (вызывается внешней средой);

- локальный (влияет только на организацию; вызван внешней или внутренней средой).

4 В зависимости от ожиданий субъекта:

- пессимистичный – рискуем, осознавая, что прибыли это не

- осторожный (60% решений) – готовы пожертвовать небольшой суммой и получить немного;

- оптимистический;

- азартный – лицо, принимающее решение.

5 По степени воздействия на деятельность организации:

- приемлемый (1-2% от прибыли);

- ожидаемый (по показателям выше приемлемого, но может

покрываться собственными средствами (прибыль -25%)); - катастрофический (сокрушительный).

6 В зависимости от времени принятия решений: - на этапе принятия решения; - на этапе его реализации.

7 По особенностям управления: - управляемые и неуправляемые; - страхуемые и не страхуемые.

8 По сфере проявления:

- природно-естественные (вызванные внешней средой компании, экологические);

- технико-технологические (техника – связано со сроками амортизации, ремонта; технологии – устаревание, снижение ее эффективности);

- поведенческие – связаны с деятельностью людей в компании;

- финансовые – единственная категория риска, которая полностью страхуема, всегда спекулятивны (всегда для получения прибыли);

- политические и налоговые.

Картографирование рисков – это систематичное представление опасностей, с которыми предприятие сталкивается в результате проведения каких-либо действий, а также воздействия внешнего окружения и финансовые отношения. Завершением процедуры картографирования является составление сводной таблицы рисков предприятия.

Анализ рисков в зависимости от области воздействия, возникающих при создании, функционировании и развитии предприятия, представляет собой важную составляющую разработки стратегии его развития. Неопределенность изменения этих факторов и формирует отраслевой риск.

В табл. 8 приведены основные виды этого риска, которые соответствуют пяти силам конкуренции по М.Портеру. По каждому из приведенных в таблице видов рисков должна производиться оценка его уровня для конкретного предприятия в условиях реализации стратегий.

Таблица 8

Основные виды риска «пяти сил конкуренции по М.Портеру»

Силы конкуренции по Наименование видов риска

М.Портеру

1 Проникновение новых 1 Потеря доли рынка сбыта. конкурентов 2 Угроза снижения цены продукта.

2 Угроза появления на рынке 1 Потеря доли или целиком рынка сбыта. товаров- 2 Риск снижения цен.

субститутов 3 Риск роста затрат с целью повышения

качества продукта.

3 Возможности покупателей 1 Риск снижения платежеспособности покупателей.

2 Риск роста затрат на предоставление дополнительных услуг и гарантий.

3 Разрушение барьера привыкания.

4 Возможности 1 Риск ужесточения условий снабжения поставщиков сырьем, что приведет к повышению

вероятности риска роста затрат.

2 Снижение качества поставки.

3  Банкротство поставщиков.

5 Конкуренция между 1 Риск потери доли рынка сбыта. предприятиями, уже 2

Риск снижения цен.

Банкротство поставщиков.

5 Конкуренция между 1 Риск потери доли рынка сбыта. предприятиями, уже 2

Риск снижения цен.

укрепившимися на рынке. 3 Риск потери определенной номенклатуры, снижения степени специализации

предприятия.

4 Риск роста затрат на повышение качества продукта и расширение сервисных дополнительных услуг покупателю.

Анализы рисков, возникающих в процессе внутриотраслевой конкуренции среди предприятий, могут проводиться по критериям, приведенным в табл. 9.

Таблица 9

Формы рисков ближней окружающей

среды Вероятность проявления 1 Потеря доли рынка сбыта вследствие:

Формы рисков ближней окружающей

среды Вероятность проявления 1 Потеря доли рынка сбыта вследствие:

- появления новых конкурентов;

- появления товаров-субститутов;

- сокращение возможностей покупателей; - усиление конкуренции между предприятиями, уже укрепившимися на рынке.

2 Риск снижения цены реализуемой продукции 3 Риск роста затрат с целью:

- повышения качества выпускаемой продукции;

- освоения новых технологий на стадии внедрения;

- повышения цен на сырье;

- снижение специализации предприятия; - увеличение объема дополнительных сервисных услуг покупателю.

Вероятность проявления того или иного вида риска конкуренции целесообразно оценивать на основе либо метода экспертных оценок, либо метода статистических наблюдений. В отдельных случаях может использоваться метод оценки вероятности рисков на основе личного опыта высшего руководства предприятия по следующей системе оценок:

0 – несущественный риск;

25 – рисковая ситуация, вероятнее всего, не наступит; 50 – о возможности рисковой ситуации нельзя сказать ничего определенного;

75 – рисковая ситуация вероятнее всего наступит;

100 – рисковая ситуация наступит наверняка.

Практические задания Задание 1.

Компания «Крокус» занимается производством оборудования для химической промышленности. Руководством компании было принято решение расширить ассортимент своей продукции, добавив его техникой с новой технологией. Разработать карту рисков для этого проекта.

Методические указания к выполнению задания

Карта риска – графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной «оси» которой указана сила воздействия или значимость риска, а по другой вероятность или частота его возникновения. На рис. 4 показан частный пример карты рисков. Однако в зависимости от целей построения можно построить много разных видов карт риска или вариаций данной карты риска (рис.4).

Рис. 4 Карта рисков

Рассмотрим рисунок 4. На карте рисков вероятность или частота отображается по вертикальной оси (от F к А), а сила воздействия или значимость - по горизонтальной оси. В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси.

Рис. 5 Карта рисков

Арабские цифры на карте – обозначения рисков, которые были классифицированы по четырем категориям значимости и шести категориям вероятности, причем так, чтобы каждому сочетанию вероятность/значимость был приписан один вид риска.

Такая классификация, размещающая каждый риск в специфическую отдельную «коробочку» не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия – критическая граница терпимости к риску. При выявлении критических рисков сценарии (причинно-следственная связь процессов, событий и действующих факторов риска), приводящие к рискам выше этой границы, считаются непереносимыми. При разработке стратегии, например, по выявленным непереносимым рискам до принятия данной стратегии требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке.

Оценки даются экспертно, исходя из собственного опыта ответственных подразделений. Когда выявлено ограниченное количество рисков, команда экспертов должна ранжировать риски в терминах «воздействия» и «вероятности». Команда определяет и воздействие, и вероятность в тех терминах, которые релевантны для организации. Например, в качественных терминах четыре ранга воздействия можно определить в нисходящем порядке как (1) катастрофический, (2) критический, (3) существенный, и (4) граничный. Ранги вероятности, которых на карте (рис. 4) шесть, определены также в качественных терминах от «минимальный» к «ожидаемый». Как вероятность, так и значимость могут также быть оценены компанией количественно. Команда может использовать любые количественные определения.

Результат сценарного анализа и ранжирования рисков может быть представлен в таблице следующего вида (табл. 10).

Таблица 10 Результат сценарного анализа и ранжирования рисков

Последствия

Воздействие Вероятность

Последствия

Воздействие Вероятность

Далее определяется ожидаемый убыток от ключевых рисков.

Алгоритм для определения ключевых рисков:

1 Расчёт ожидаемого убытка (ОУ)

ОУ = убыток (X) * вероятность (Y)

2 Ожидаемый убыток ранжируется по всем рискам

3 Определяется толерантность компании к рискам (например, 5 млн.

руб.) - текущий уровень.

4 Всё, что выходит за пределы 5 млн. руб., расценивается как существенный риск.

Подразделения компании готовят план по сокращению вероятности/размеров убытков по ключевым рискам. В конце года проводится мониторинг результатов деятельности.

Мониторинг включает анализ того, какие меры по сокращению вероятности наступления риска были успешно предприняты, какие риски были сокращены и минимизированы. Также в процессе мониторинга обновляется Карта рисков компании на следующий год. Решение задания 1.

1 Командой специалистов определены основные объекты данного проекта. Ими являются: прибыль от производства новой техники, общая прибыль компании, увеличение производственных площадей, рекламная кампания и кампания по продвижению товара, маркетинговые исследования, увеличение штата работников, связанное принятием на работу специалистов по производству нового оборудования, увеличение расходов на заработную плату работникам.

2 Далее были выявлены все возможные факторы риска, причем у одного объекта может быть несколько «триггерных» механизмов.

3 Затем были определены возможные последствия, которым подвергнется организация, если данные риски все же настигнут ее.

4 Предложены количественные определения как «вероятности», так и «значимости» рисков (табл. 11, 12).

5 Все данные внесены в таблицу (табл. 13).

6 Построена карта рисков (пример рис. 5)

7 Рассчитаны возможные убытки и их вероятность: ОУ = убыток (X) * вероятность (Y) 1 10 * 0,08 = 0,8 млн. руб.

2 15* 0,4 = 6 млн. руб.

3 10 * 0,3 = 3 млн. руб.

4 6* 0,6 = 3,6 млн. руб.

5 5* 0,3 = 1,5 млн. руб.

Всего убытки могут составить 14,9 млн. руб.

Толерантность компании к рискам – 3 млн. руб. – текущий уровень.

Всё, что выходит за пределы 3 млн. руб., расценивается как существенный риск.

Таблица 13 Результат сценарного анализа и ранжирования рисков

|

№ |

Объект риска |

Триггерный механизм (или фактор риска)

|

Последствия (описания)

|

Воздействие (значимость или возможный убыток), млн.руб. (Х) |

Вероятность потерь (возникновен ия), % (Y)

|

|

1 |

Прибыль от производ ства нового оборудов ания |

Не вся продукция может быть реализована |

Фактическая прибыль от производства нового оборудования окажется меньше ожидаемой |

Критический (10)

|

Не обязательно произойдет (8) |

|

2 |

Общая прибыль компани и

|

Дополнительные вложения в производство нового оборудования потребуют изъятия части средств из общей прибыли компании |

Недополучено прибыли от производства нового оборудования может негативно сказаться на общей прибыли компании |

Катастрофичес кий (15)

|

Возможно (40)

|

|

3 |

Увеличе ние производ ственных площаде й

|

Требует дополнительных финансовых вложений.

|

На увеличение производственн ых площадей будут задействованы средства, которые могут не быть оправданы количеством реализованной продукции

|

Критический (10)

|

Возможно (30)

|

|

4 |

Рекламна я кампани я

|

Требует дополнительных финансовых вложений.

|

Рекламная кампания не принесет своих результатов, так как потребителя не заинтересует цена или качество продукции |

Критический (6)

|

Почти точно произойдет (60)

|

|

5 |

Увеличе ние расходов на оплату труда работник ам

|

1 Требует расширения фонда оплаты груда 2 Необходимо грамотно подойти к подбору нового персонала |

Персонал окажется недостаточно квалифицирован н ым и обученным в области производства новой техники |

Существенный (5)

|

Возможно (30)

|

Задание 2.

Рассмотрите следующую ситуацию: Разбейтесь на группы по два человека. Представьте следующую игровую ситуацию. Вы владеете фирмой, которая торгует бытовой химией. Неожиданно для Вас открывается новая фирма, которая также занимается продажей бытовой химии. Расположилась она в соседнем от вас здании. Новая фирма устанавливает цены на свой товар ниже Ваших. Вам, в данной ситуации, следует быстро и оперативно принять решение, чтобы не потерять ваших клиентов.

Задание.

Проанализируйте данную неблагоприятную управленческую ситуацию. Каковы будут ваши действия? Принимаемое Вами решение будет принято в условиях риска, определенности или неопределенности? Каковы эти условия риска (определенности, неопределенности). Примите управленческое решение по выходу из сложившейся ситуации.

Задание 3.

Деловая игра «Мой бизнес-план». Работа в командах Как написать бизнес-план?

Общая структура бизнес-плана должна придерживаться следующих основных разделов:

1 Резюме.

2 Описание фирмы.

3 Описание продукции (услуг).

4 Маркетинг и сбыт продукции (услуг).

5 Производственный план.

6 Организационный план.

7 Финансовый план.

8 Направленность и эффективность проекта.

9 Риски и гарантии.

1 Резюме

Резюме – это самостоятельный рекламный документ, так как в нем содержатся основные положения всего бизнес – плана. Это будет единственная часть, которую будут интересовать ваших будущих потенциальных инвесторов. А инвестор захочет прежде всего узнать следующую информацию: размер кредита, для какой цели, предполагаемые сроки погашения, гарантии, кто еще собирается инвестировать проект, какие собственные средства есть.

2 Описание предприятия и отрасли В данном разделе описываются:

- общие сведения о фирме.

- финансово-экономические показатели деятельности фирмы.

- структура управления и кадровый состав.

- направления деятельности, продукция.

- партнерские связи и социальная активность. 3 Описание продукции (услуг)

В этом разделе вы должны дать определение и описание тех видов продукции или услуг, которые будут предложены на рынок. Опишите основные характеристики вашей продукции, при этом сделайте акцент на преимуществах, которые ваша продукция несет потенциальным покупателям. Важно, чтобы вы подчеркнули уникальность Вашей продукции или услуг: новая технология, качество товара, низкая себестоимость или какое-то особенное достоинство, удовлетворяющее запросам покупателей. Также необходимо, чтобы вы подчеркнули возможность совершенствования данной продукции (услуг).

4 Маркетинг и сбыт продукции (услуг)

План маркетинга необходим, чтобы потенциальные клиенты превратились в реальных. Этот план должен показать, почему клиенты будут покупать вашу продукцию или пользоваться вашими услугами. Вам необходимо продумать ценообразование, схему распространения товаров, рекламу, методы стимулирования продаж, организацию послепродажного сопровождения, формирования имиджа.

5 Производственный план

В этом разделе должны быть описаны производственные или другие рабочие процессы, имеющие место на вашей фирме. Здесь вы должны рассмотреть все вопросы, связанные с помещениями, их расположением, оборудованием, персоналом.

6 Организационный план

В данном разделе объясняется, каким образом организована руководящая группа и описывается основная роль каждого ее члена. Показывается команда управления проектом и ведущие специалисты, правовое обеспечение, имеющиеся или возможные поддержка и льготы, организационная структура и график реализации проекта. В этом разделе должны быть представлены данные о ваших партнерах, их возможностях и опыте.

7 Финансовый план

Цель раздела – показать основные пункты из массы финансовых данных. Здесь даются нормативы для финансово-экономических расчетов, приводятся прямые (переменные) и постоянные затраты на производство продукции, калькуляция себестоимости продукции, смета расходов на реализацию проекта, потребность и источники финансирования, рассчитывается таблица расходов и доходов.

8 Направленность и эффективность проекта

В разделе указывается направленность и значимость проекта, показатели эффективности его реализации.

9 Риски и гарантии

Показываются предпринимательские риски, приводятся гарантии возврата средств партнерам и инвесторам.

Ход игры

I. Стадия вызова

– Мы сегодня все живем в эпоху глобального экономического кризиса. Что такое кризис?

На китайском языке слово «кризис» пишется с помощью двух иероглифов: Первый иероглиф – это опасность. Второй иероглиф – это возможность. То есть, всегда есть возможность обойти опасность кризиса. Любого. Сегодня, мы с вами постараемся «выкарабкаться» из экономического кризиса с помощью ваших идей. Сегодня работает программа по поддержке малого бизнеса, выделяются деньги на его развитие.

Малый и средний бизнес помогает решать многие экономические и социальные проблемы.

Что вы бы могли предложить по созданию фирм малого и среднего бизнеса? Какие у вас идеи по развитию малого бизнеса в нашем городе? II. Презентация бизнес-планов Названия фирмы.

Вид деятельности.

Краткая реклама (слоган).

III. Защита бизнес-планов

Выступление команд с их бизнес-планами. Ответы на вопросы аудитории.

IV. Итог игры

Жюри подводит итоги по критериям:

1.Реалистичность.

2.Целесообразность.

3.Эффективность.

4.Экономическая и юридическая обоснованность.

5.Оригинальность бизнес-плана.

Цель: приобрести навык по решению задач по расчету налогов

Теоретическая часть

Виды налогов

Первая группа налогов тесно связана с затратами на производство. Это плата за пользование недрами; отчисления на воспроизводство минеральносырьевой базы; платежи за загрязнение окружающей среды; земельный налог; налог на пользователей автодорог, налог с владельцев транспортных средств и др. Эти налоги собираются в группе «прочих затрат» и значительная их часть поступает в местные бюджеты.

1 января 2010 года единый социальный налог (ЕСН) был заменён страховыми взносами. Базой исчисления налога является фонд оплаты труда. Стандартная ставка составляет 30%. Налог направляется в государственные внебюджетные фонды: ПФР – 22%, ФОМС – 5,1%, ФСС 2,9%.

Вторая группа налогов добавляется к отпускной цене производителя (косвенные налоги) - налог на добавленную стоимость (НДС) и акцизы. НДС взимается с оборота по реализации (20%, 10%, 0%), акцизы - по индивидуальным ставкам от стоимости подакцизных товаров.

Третья группа – относимые на финансовые результаты, целевые сборы (на благоустройство, содержание жилого фонда, образовательных учреждений, милиции и др.) - поступают в местные бюджеты, за исключением налога на имущество (50% в бюджет субъекта РФ) и реализацию горюче-смазочных материалов (поступающего в дорожный фонд).

Особое место занимает налог на прибыль, являющийся вторым налоговым источником бюджета (после НДС). Налог взимается с общей суммы налогооблагаемой прибыли, исчисленной как разница между доходами и расход ми организации. Единая ставка налога для всех организаций составляет 20%. Из нее 2% направляется в федеральный бюджет, 18% - в бюджеты субъектов РФ.

НДФЛ – налог на доходы физических лиц

Таблица 14. Размеры стандартных налоговых вычетов

Вычет 2013 и 2015 годы Порог для применения

На работника - 40 000 руб.

На работника для категорий 500 руб. Не ограничен граждан, упомянутых в подпункте 2 пункта 1 статьи

218 Налогового кодекса РФ

![]() На работника для категорий 3 000

руб. Не ограничен граждан, упомянутых в подпункте 1 пункта 1 статьи

На работника для категорий 3 000

руб. Не ограничен граждан, упомянутых в подпункте 1 пункта 1 статьи

218 Налогового кодекса РФ

На первого и второго ребенка 1 400 руб. 280 000 руб. На третьего и каждого 3 000 руб. 280 000 руб. последующего ребенка

На каждого ребенка-инвалида 3 000 руб. 280 000 руб.

до 18 лет (учащегося инвалида I и II группы до 24 лет)

Зарплата за минусом вычетов облагается налоговой ставкой НДФЛ 13%.

Выбор режима налогообложения

Для бизнеса можно выбирать общий режим или специальный.

Индивидуальный предприниматель. После регистрации ИП продолжает платить 4 налога, которые до этого уплачивал как физическое лицо.

1 Налог на доходы физических лиц (НДФЛ) – при получении заработной платы, а также доходов от продажи или сдачи в аренду недвижимости.

2 Транспортный налог – если на вас зарегистрирован автомобиль.

3 Земельный налог – если вы являетесь собственником участка земли.

4 Налог на имущество физических лиц – если вы собственник недвижимости (дачи, квартиры, гаража и пр.). Кроме того, ИП обязан уплатить налог с доходов от предпринимательской деятельности. Вид, размер налогов и порядок уплаты определяются тем налоговый режимом (системой налогообложения), который выберет предприниматель. 5 вариантов уплаты налогов:

1 Общий налоговый режим

Специальные налоговые режимы

2 Упрощенная система налогообложения (УСН).

3 Патентная система налогообложения (ПСН).

4 Единый сельскохозяйственный налог (ЕСХН).

5 Единый налог на вмененный доход (ЕНВД).

Общий налоговый режим

Общий налоговый режим является основным и применяется по умолчанию, если индивидуальный предприниматель не подал в налоговый орган заявление о переходе на один из специальных налоговых режимов. Главные налоги, которые предприниматель должен уплачивать при общем режиме:

- налог на доходы физических лиц (НДФЛ); - налог на добавленную стоимость (НДС).

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из важнейших налогов. Уплачивают его с доходов от предпринимательской деятельности.

Правила уплаты налога в течение года

Шаг 1 Определяем предполагаемый доход

В пятидневный срок нужно подать в налоговую инспекцию декларацию по форме 4-НДФЛ. В ней указывается сумма предполагаемого дохода. Документами сумму предполагаемого дохода подтверждать не нужно.

Шаг 2 Платим налог авансом

Сроки для уплаты авансовых платежей по налогу на доходы индивидуального предпринимателя:

- за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

У НДФЛ «плоская» шкала. Сколько ни заработал — платишь только 13%

Шаг 3 Подводим итоги года

По итогам года индивидуальный предприниматель уплачивает оставшуюся часть налога и представляет в налоговую инспекцию декларацию по форме 3-НДФЛ.

Правила уплаты налога по итогам года:

Шаг 1 Определяем сумму дохода

В расчет берутся доходы от предпринимательской деятельности.

Шаг 2 Рассчитываем сумму профессиональных налоговых вычетов

Профессиональные налоговые вычеты – это расходы, которые непосредственно связаны с предпринимательской деятельностью и могут быть документально подтверждены. При отсутствии подтверждающих документов вычет предоставляется в размере 20% от дохода.

Шаг 3 Определяем налоговую базу

Для этого из суммы доходов нужно вычесть сумму профессиональных налоговых вычетов.

Шаг 4 Рассчитываем налог

Умножаем налоговую базу на ставку НДФЛ 13%.

Шаг 5 Считаем, сколько платим в бюджет

При расчете общей суммы НДФЛ, подлежащей уплате в бюджет по итогам года, учитываются суммы авансовых платежей по налогу, фактически уплаченные в бюджет.

При выполнении практической работы необходимо дать краткие ответы на следующие вопросы:

1. Основные функции НДС.

2. Элементы налога — плательщики налога (ст.143 гл.21 НК РФ), объект налогообложения (ст.146,147,148 гл.21 НК РФ), налоговая база (ст.153 гл 21 НК РФ), налоговые ставки (ст.164 гл 21 НК РФ), налоговый период (ст.163 гл 21 НК РФ),

3. Операции, освобожденные от налогообложения (ст.149 гл.21 НК РФ).

4.Порядок определения налоговой базы (ст.154,

155,156,157,158,159,160,161,162 гл 21 НК РФ).

5. Порядок исчисления НДС (ст.166,167, гл. 21 НК РФ).

6. Порядок предъявления сумм налога продавцом покупателю

(ст.168,169, гл 21 НК РФ).

7. Порядок отнесения сумм НДС на затраты по производству и реализации товаров (работ, услуг) (ст.170, гл 21 НК РФ).

8. Налоговые вычеты (ст.171,172, гл. 21 НК РФ).

9. Порядок расчетов с бюджетом по НДС (ст.173,174,176 гл. 21 НК РФ).

10. Налоговая декларация.

При формировании отчета, ответы необходимо иллюстрировать расчетами, схемами, первичными документами и регистрами налогового учета, для иллюстрации использовать приведенные примеры хозяйственных ситуаций.

Практические задания Задача 1.

Допустим, доходы индивидуального предпринимателя от предпринимательской деятельности составили 30 000 руб., а расходы, связанные с предпринимательской деятельностью и подтвержденные документами, – 20 000 руб. Определить сумму НДФЛ. Юридическое лицо. 4 варианта уплаты налогов

1 Общий налоговый режим

Специальные налоговые режимы

2 Упрощенная система налогообложения (УСН).

3 Единый сельскохозяйственный налог (ЕСХН).

4 Единый налог на вмененный доход (ЕНВД).

! При осуществлении определенных видов деятельности компании уплачивают ряд других налогов, помимо заданных в рамках выбранного режима. Например, налог на добычу полезных ископаемых (НДПИ), водный налог, акцизы. А еще налоги, связанные с наличием конкретных видов имущества (земельный, транспортный, на имущество организаций).

Общий налоговый режим

Организация на общем режиме обязана:

1 Вести бухгалтерский учет.

2 Представлять в инспекцию бухгалтерскую и налоговую отчетность.

3 Уплачивать основные налоги – на добавленную стоимость (НДС) и на прибыль.

Налог на добавленную стоимость (НДС) – один из основных налогов

Шаг 1 Выясняем, за что платить

НДС облагаются реализация товаров (работ, услуг; далее – товаров) и передача имущественных прав на территории РФ. Кроме того, НДС облагаются:

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации.

Шаг 2 Определяем, с чего платить

НДС исчисляется исходя из стоимости товаров (с учетом акцизов).

При реализации товаров налогоплательщик дополнительно к цене (тарифу) обязан предъявить к оплате покупателю сумму налога. Сумма налога рассчитывается по каждому виду товаров.

3 простых действия для расчета суммы налога

1 Подсчитайте сумму НДС, которую вы предъявили покупателям.

2 Определите сумму вычетов, то есть сумму налога по выставленным вам поставщиками счетам-фактурам.

3 Сравните суммы. Если первая больше – у вас НДС к уплате, разницу нужно перечислить в бюджет. Если сумма вычетов оказалась больше, то разница подлежит возмещению из бюджета. Налог на добавленную стоимость взимается с прироста стоимости

Шаг 3 Считаем, сколько платить

По общему правилу НДС исчисляется по ставке 18%. Реализация некоторых категорий товаров, например детских, продуктов питания, облагается по ставке 10%. При экспорте применяется ставка 0%.

Задача 2.

Определите сумму НДС за февраль 20____года.

ООО «Софт» производит продовольственные товары. За февраль 20__года было реализовано продукции на сумму 500 тысяч рублей в том числе НДС. Стоимость сырья составляет 100 тысяч рублей в том числе НДС. Было приобретено оборудование стоимостью 150 тысяч рублей в том числе НДС, которое будет введено в эксплуатацию в марте 20___ года. Также ООО «Софт» заключило агентский договор с ООО «Строй» за 4% вознаграждения. Стоимость реализованной продукции по агентскому договору составила 300 тысяч рублей в том числе НДС 20%.

Задача 3.

Определите сумму НДС за январь 20__ года

Организация в январе 20__ года реализовала партию женской обуви на сумму 200 тысяч рублей, в том числе НДС и партию детской обуви на сумму 100 тысяч рублей, в том числе НДС. Получены авансы под будущие поставки женской обуви – 60 тысяч рублей, в том числе НДС и детской обуви – 22 тысячи рублей.