- 07.04.2014

- 3440

- 55

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ РАБОТ ПО ДИСЦИПЛИНЕ «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

Цель работ:

1.Формирование представлений о законодательстве о налогах и сборах, налоговой системе и о ее элементах.

2. Научить студентов самостоятельной работе с учебными материалами и дополнительной литературой, а также применять полученные знания на практике.

3. Закрепление теоретических знаний на основе самостоятельной практической работы в рамках темы.

Порядок выполнения работ:

1. После названия практической работы, поставить дату выполнения задания.

2. Используя необходимую литературу, законспектировать основные сведения, понятия,

ответив на вопросы части I, II, III, IV. Список литературы приведен в конце рабочей

тетради.

3. Выполнить практическое задание.

4. Подготовиться к защите работы, ответив на вопросы.

Литература: 1) Брыкова Н.В. Налоги и налогоообложение : учебное пособие.

2) Скварцов О.В. Налоги и налогоообложение : учебное пособие.

Практическая работа № 1: «НАЛОГОВАЯ СИСТЕМА РФ, ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ»

Дата выполнения: «___»____________201__года

Раздел: ОСНОВЫ ЗАКОНОДАТЕЛЬСТВА РФ О НАЛОГАХ И СБОРАХ

I .- 1. В чем заключается экономическая сущность налогов? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Основой законодательной базы для налогообложения являются -

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________

3. Дайте определение следующих понятий.

Налог- __________________________________________________________________

____________________________________________________________________________________________________________________________________

__________________________________________________________________

Сбор - __________________________________________________________________

____________________________________________________________________________________________________________________________________

__________________________________________________________________

4. К способам взимания налогов относятся

____________________________________________________________________________________________________________________________________

Кадастровый способ -__________________________________________________________________

____________________________________________________________________________________________________________________________________

__________________________________________________________________

Декларационный способ-__________________________________________________________________

____________________________________________________________________________________________________________________________________

__________________________________________________________________

Способ взимания налога у источника выплаты -

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

II – Виды классификации налогов.

1. Классификация налогов в зависимости от уровня установления.

Федеральные налоги____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________

Региональные налоги____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________

Местные налог_____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Классификация налогов в зависимости от способа переложения.

Прямые налоги __________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Косвенные налоги____________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________

3. Классификация налогов в зависимости от источника поступления.

Физические лица __________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________

Юридические лица______________________________________________________________

____________________________________________________________________________________________________________________________________

III. Элементы налогообложения.

1. Перечислите элементы налогообложения

Субъекты налога____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Объекты налогообложения__________________________________________________

____________________________________________________________________________________________________________________________________

Налоговая база_______________________________________________________________

____________________________________________________________________________________________________________________________________

Ставка налога____________________________________________________________

____________________________________________________________________________________________________________________________________

Пропорциональные ставки____________________________________________________________

____________________________________________________________________________________________________________________________________

Прогрессивные ставки____________________________________________________________

____________________________________________________________________________________________________________________________________

Регрессивные ставки____________________________________________________________

____________________________________________________________________________________________________________________________________

Налоговые льготы____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Налоговый период____________________________________________________________

__________________________________________________________________

__________________________________________________________________

Сроки уплаты налогов и сборов____________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

IV. Налоговая система.

1. Налоговая система включает в себя:___________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________

2. К основным задачам, стоящим при формировании и в процессе реформирования налоговой системы РФ, в соответствии с Налоговым кодексом Российской Федерации относятся:_________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Принципы построения налоговой системы -

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Юридические nринциnы налогообложения - это ____________________________________________________

_______________, к которым относятся:

а)___________________________________________________________________________________________

б)___________________________________________________________________________________________

в)___________________________________________________________________________________________

Организационные nринциnы налогообложения - это ________________________________________________

_________________________________________________________________________________________________________________________________,к ним относятся:

а)___________________________________________________________________________________________

б)___________________________________________________________________________________________

в)___________________________________________________________________________________________

г)___________________________________________________________________________________________

Экономические принципы налогообложения сформулированы________________________________________

_____________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________

Они включают:

а)___________________________________________________________________________________________б)___________________________________________________________________________________________

в)___________________________________________________________________________________________

г)___________________________________________________________________________________________

Практическое задание № 1.

Выберите правильный ответ и запишите в таблицу №1.

1. Условием для возникновения обязанности по уплате налога физическим лицом является наличие:

а) работоспособного возраста;

б) объекта налогообложения;

в) денежных средств.

2. Налоговой базой являются:

а) денежные средства;

б) стоимость основных фондов;

в) стоимость всех активов баланса.

3. Необязательным является следующий элемент налогов:

а) налоговые льготы;

б) срок перечисления налога в бюджет;

в) порядок расчета налоговой базы.

4. Источник, из которого налогоплательщик выплачивает налог:

а) устанавливается Налоговым кодексом Российской Федерации;

б) устанавливается законами субъектов РФ;

в) не устанавливается законодательно.

5. Пополнение доходной части бюджета способствует реализация функции налогов:

а) регулирующей;

б) контрольной;

в) фискальной;

6. Стимулирующий характер носят налоговые ставки:

а) регрессивные;

б) пропорциональные;

в) прогрессивные.

7. Налоговый кодекс РФ состоит из:

а) двух частей (общей части и части, посвященной конкретным налогам и сборам);

б) из трех частей (первой – общей части, второй – части, посвященной конкретным налогам и сборам, третьей – специальным налоговым режимам);

в) из пяти частей (первой – общей части, второй – части, посвященной федеральным налогам, третьей – региональным налогам, четвертой – местным налогам, пятой – специальным налоговым режимам).

8. Законодательство по налогам и сборам РФ включает в себя:

а) только Налоговый кодекс РФ;

б) Налоговый кодекс РФ и федеральные законы;

в) Налоговый кодекс РФ, федеральные законы, законы субъектов РФ, нормативно-правовые акты представительных органов местного самоуправления о налогах и сборах, принятых в соответствии с Налоговым кодексом РФ;

г) Налоговый кодекс РФ, федеральные законы, законы субъектов РФ, нормативно-правовые акты представительных органов местного самоуправления о налогах и сборах, постановления Правительства РФ и письма министерств, в том числе органа, уполномоченного осуществлять функции по контролю и надзору в области налогов и сборов.

9. Обязанность по уплате налога прекращается:

а) в момент уплаты налога или сбора;

б) в момент подачи декларации;

в) после ликвидации налогоплательщика.

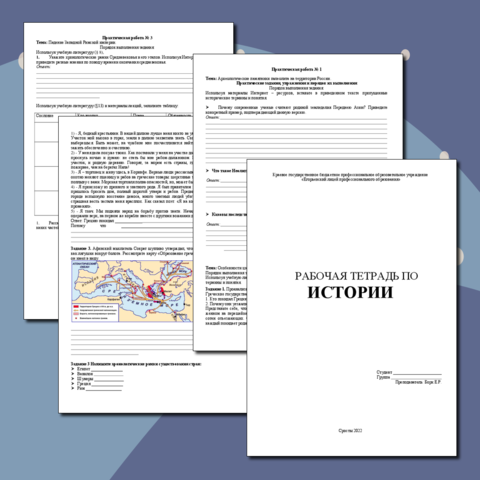

10. На рис.1 укажите, какая из прямых характеризует пропорциональные, прогрессивные и регрессивные ставки налогов. Дайте пояснения и приведите примеры налогов, которые взимаются по таким ставкам.

![]()

![]()

![]() 1

1

![]()

![]() 1 2

1 2

3 3

![]()

0 Налоговая база, руб.

Рис. 1. Зависимость суммы налога от вида налоговой ставки

1)___________________________________________________________________________________________2)___________________________________________________________________________________________3)___________________________________________________________________________________________

Таблица № 1

|

№ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Ответ |

|

|

|

|

|

|

|

|

|

Контрольные вопросы

1. В чем заключается сущность налогообложения?

2. Какой документ является основным в области налогового законодательства?

3. Дайте определение понятиям налог и сбор.

4. Какие виды способа взимания налога существуют?

5. По каким признакам классифицируются налоги?

6. Перечислите элементы налогообложения.

7. Какие принципы построения налоговой системы вы знаете?

Защищено с оценкой «______________»____________/Федотова Е.В./

Рабочие листы

к вашим урокам

Скачать

Цель работ:1.Формирование представлений о законодательстве о налогах и сборах, налоговой системе и о ее элементах.2. Научить студентов самостоятельной работе с учебными материалами и дополнительной литературой, а также применять полученные знания на практике.3. Закрепление теоретических знаний на основе самостоятельной практической работы в рамках темы.Порядок выполнения работ:1. После названия практической работы, поставить дату выполнения задания.2. Используя необходимую литературу, законспектировать основные сведения, понятия, ответив на вопросы части I, II, III, IV. Список литературы приведен в конце рабочей тетради.3. Выполнить практическое задание.4. Подготовиться к защите работы, ответив на вопросы.Литература: 1) Брыкова Н.В. Налоги и налогоообложение : учебное пособие.2) Скворцов О.В. Налоги и налогоообложение : учебное пособие.

6 664 059 материалов в базе

Настоящий материал опубликован пользователем Федотова Елена Владимировна. Инфоурок является информационным посредником и предоставляет пользователям возможность размещать на сайте методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайт

Если Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с сайта, Вы можете оставить жалобу на материал.

Удалить материалВаша скидка на курсы

40%

Курс повышения квалификации

36 ч. — 144 ч.

Курс повышения квалификации

72 ч. — 180 ч.

Курс повышения квалификации

72/144/180 ч.

Мини-курс

3 ч.

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.